Năm 2026 đánh dấu sự thay đổi lớn đối với hàng triệu hộ kinh doanh tại Việt Nam. Theo Nghị quyết 198/2025/QH15, cơ chế thuế khoán và lệ phí môn bài chính thức bị bãi bỏ. Thay vào đó, toàn bộ hộ kinh doanh phải chuyển sang cơ chế tự kê khai, tự tính và tự nộp thuế dựa trên doanh thu thực tế. Trước những thay đổi này, việc nắm vững các quy định về kế toán hộ kinh doanh 2026 không còn là lựa chọn, mà là nghĩa vụ bắt buộc để tránh các khoản phạt truy thu khổng lồ.

Tổng quan Thông tư 152 về kế toán hộ kinh doanh 2026

Thông tư 152/2025/TT-BTC là văn bản hướng dẫn trực tiếp việc ghi sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh. Phạm vi áp dụng của Thông tư bao gồm toàn bộ hộ kinh doanh, cá nhân kinh doanh đang hoạt động theo quy định pháp luật. Đây là căn cứ pháp lý xác định trách nhiệm tổ chức công tác kế toán, ghi sổ và lưu trữ tài liệu kế toán trong năm 2026.

Theo Thông tư 152/2025/TT-BTC, người đại diện hộ kinh doanh có trách nhiệm tự tổ chức công tác kế toán. Hộ kinh doanh có thể tự ghi chép sổ sách, bố trí người làm kế toán hoặc thuê dịch vụ kế toán theo quy định. Quy định này tạo điều kiện linh hoạt cho hộ kinh doanh, đồng thời vẫn đảm bảo trách nhiệm pháp lý rõ ràng.

Về sổ kế toán và tài liệu kế toán, Thông tư 152 cho phép hộ kinh doanh lựa chọn hình thức lưu trữ bằng bản giấy hoặc phương tiện điện tử. Thời hạn lưu trữ tài liệu kế toán tối thiểu là 5 năm, riêng hóa đơn thực hiện theo quy định của pháp luật về thuế. Ngoài các mẫu sổ được hướng dẫn, hộ kinh doanh có thể bổ sung hoặc điều chỉnh biểu mẫu để phù hợp với nhu cầu quản lý, với điều kiện sổ phải thể hiện đầy đủ thông tin cơ bản và có xác nhận của người đại diện hộ kinh doanh.

Đối với hộ kinh doanh sử dụng hóa đơn điện tử, các khoản thuế giá trị gia tăng, thuế thu nhập cá nhân và nghĩa vụ khác được xác định thông qua hệ thống quản lý thuế, làm căn cứ để hộ kinh doanh ghi sổ và đối chiếu số thuế phải nộp.

Nghĩa vụ thuế và kế toán tương ứng từng nhóm hộ kinh doanh

Từ năm 2026, nghĩa vụ thuế và chế độ kế toán của hộ kinh doanh được phân loại rõ ràng theo mức doanh thu. Cách phân nhóm này giúp cơ quan thuế quản lý chặt chẽ hơn, đồng thời buộc hộ kinh doanh phải lựa chọn phương thức kê khai, ghi sổ và nộp thuế phù hợp với quy mô hoạt động thực tế. Dưới đây là tổng hợp nghĩa vụ thuế và kế toán tương ứng từng nhóm hộ kinh doanh theo quy định áp dụng từ năm 2026.

|

Tiêu chí |

Nhóm 1 (Dưới 500 triệu) |

Nhóm 2 (>500 triệu – <3 tỷ) |

Nhóm 3 (3 – <50 tỷ) |

Nhóm 4 (>50 tỷ) |

|

Doanh thu |

Dưới 500 triệu/năm |

Trên ngưỡng chịu thuế đến dưới 3 tỷ |

Từ 3 tỷ đến dưới 50 tỷ |

Trên 50 tỷ |

|

Thuế GTGT |

Không chịu thuế GTGT |

Tính trực tiếp theo doanh thu, doanh thu tính thuế nhân với tỷ lệ GTGT theo ngành nghề |

Tính trực tiếp theo doanh thu, áp dụng tỷ lệ GTGT theo ngành nghề |

Tính trực tiếp theo doanh thu, áp dụng tỷ lệ GTGT theo ngành nghề |

|

Thuế TNCN |

Miễn thuế |

Cách 1: Doanh thu trừ ngưỡng chịu thuế nhân với tỷ lệ TNCN. Cách 2: Doanh thu trừ chi phí nhân với thuế suất 15% |

Doanh thu trừ chi phí nhân với thuế suất 17% |

Doanh thu trừ chi phí nhân với thuế suất 20% |

|

Kê khai và nộp thuế |

Khai doanh thu một lần trước ngày 31/01 năm sau. Trường hợp vượt ngưỡng trong 6 tháng đầu năm phải khai trước 30/06 năm sau |

GTGT và TNCN kê khai theo quý. Nếu áp dụng phương pháp doanh thu trừ chi phí thì quyết toán TNCN trước 31/01 năm sau |

GTGT kê khai theo quý. TNCN quyết toán trước 31/01 năm sau |

GTGT kê khai theo tháng. TNCN quyết toán trước 31/01 năm sau |

|

Hóa đơn điện tử |

Không bắt buộc |

Bắt buộc nếu doanh thu trên 1 tỷ. Trường hợp dưới 1 tỷ được khuyến khích sử dụng |

Bắt buộc |

Bắt buộc |

|

Chế độ kế toán |

Không bắt buộc |

Bắt buộc thực hiện kế toán hộ kinh doanh |

Lựa chọn kế toán hộ kinh doanh hoặc chế độ kế toán doanh nghiệp nhỏ, siêu nhỏ |

Áp dụng chế độ kế toán hộ kinh doanh hoặc chế độ kế toán doanh nghiệp |

Cách ghi sổ kế toán hộ kinh doanh 2026

Việc ghi sổ kế toán hộ kinh doanh được phân loại theo mức doanh thu và phương pháp nộp thuế áp dụng. Thông tư 152/2025/TT-BTC quy định rõ từng trường hợp cụ thể, giúp hộ kinh doanh dễ thực hiện, hạn chế sai sót trong quá trình ghi chép và giảm rủi ro phát sinh vi phạm về thuế.

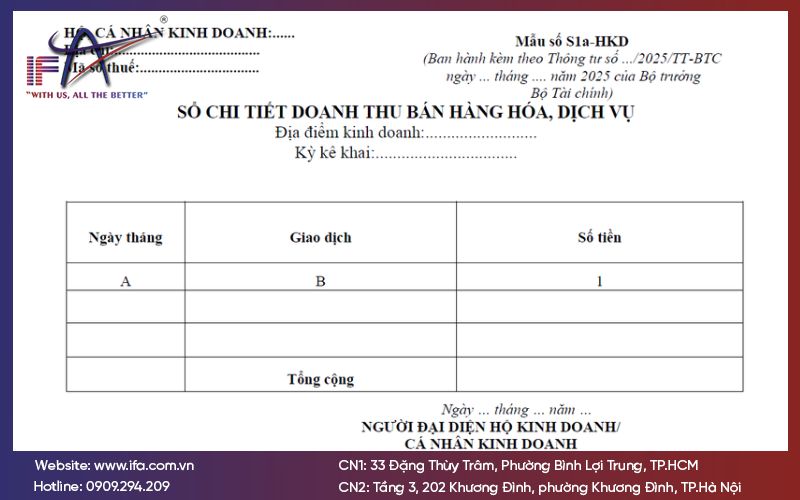

Ghi sổ kế toán đối với hộ kinh doanh có doanh thu từ 200 triệu đồng trở xuống

Đối với hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm từ 200 triệu đồng trở xuống, chế độ kế toán được thiết kế đơn giản, tập trung vào việc theo dõi doanh thu phát sinh. Hộ kinh doanh sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo mẫu S1a-HKD để ghi chép toàn bộ doanh thu bán hàng trong kỳ.

Phương pháp ghi sổ:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B: Ghi diễn giải doanh thu từ việc bán hàng hóa, dịch vụ. Hộ kinh doanh, cá nhân kinh doanh có thể ghi theo từng nghiệp vụ phát sinh hoặc theo định kỳ.

- Cột 1: Ghi số tiền bán hàng hóa, dịch vụ.

Ghi sổ kế toán đối với hộ kinh doanh có doanh thu trên 200 triệu đến 3 tỷ đồng

Đối với hộ kinh doanh, cá nhân kinh doanh có doanh thu hằng năm trên 200 triệu đồng đến 3 tỷ đồng, việc ghi sổ kế toán được thực hiện căn cứ vào phương pháp nộp thuế GTGT và thuế TNCN mà hộ kinh doanh đang áp dụng. Theo dự thảo hướng dẫn, công tác kế toán trong trường hợp này được chia thành hai trường hợp cụ thể.

Trường hợp 1: Hộ kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm trên doanh thu

Trong trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm trên doanh thu, chứng từ kế toán sử dụng là hóa đơn bán hàng.

Về sổ kế toán, hộ kinh doanh sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo mẫu số S2a-HKD để ghi chép doanh thu phát sinh. Sổ này được mở nhằm theo dõi doanh thu bán hàng hóa, dịch vụ theo từng nhóm ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT và thuế TNCN.

Phương pháp ghi sổ được thực hiện như sau:

- Cột A, B: Ghi số hiệu, ngày, tháng của hóa đơn bán hàng.

- Cột C: Ghi nội dung giao dịch doanh thu bán hàng hóa, dịch vụ theo từng ngành nghề có cùng mức thuế suất.

- Cột 1: Ghi số tiền bán hàng hóa, dịch vụ theo từng ngành nghề để làm căn cứ xác định doanh thu theo từng ngành, nghề có cùng mức thuế suất.

- Cột 2, 4: Ghi mức thuế suất thuế GTGT và thuế TNCN áp dụng đối với từng ngành nghề kinh doanh.

- Cột 3, 5: Ghi số thuế GTGT và thuế TNCN phải nộp tương ứng.

Trường hợp 2: Hộ kinh doanh nộp thuế GTGT theo phương pháp khấu trừ và thuế TNCN theo tỷ lệ phần trăm trên doanh thu

Đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế GTGT theo phương pháp khấu trừ và thuế TNCN theo tỷ lệ phần trăm trên doanh thu, chứng từ kế toán sử dụng gồm hóa đơn GTGT và hóa đơn bán hàng.

Hộ kinh doanh phải sử dụng các sổ kế toán theo danh mục sau:

- Sổ theo dõi nghĩa vụ thuế GTGT với ngân sách nhà nước, mẫu số S2b-HKD.

- Sổ chi tiết doanh thu bán hàng hóa, dịch vụ, mẫu số S2a-HKD.

Sổ theo dõi nghĩa vụ thuế GTGT với ngân sách nhà nước được mở để theo dõi tình hình thực hiện nghĩa vụ thuế GTGT trong kỳ và làm căn cứ xác định số thuế GTGT phải nộp.

Căn cứ và phương pháp ghi sổ S2b-HKD được thực hiện như sau:

- Cột A, B: Ghi số hiệu, ngày, tháng của hóa đơn GTGT.

- Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh. Trường hợp có số dư đầu kỳ thì căn cứ vào số dư cuối kỳ trước chuyển sang.

- Cột 1: Phản ánh số thuế GTGT đầu vào của hàng hóa, dịch vụ mua vào.

- Cột 2: Phản ánh số thuế GTGT đầu ra của hàng hóa, dịch vụ bán ra.

- Cột 3: Phản ánh số thuế GTGT được hoàn.

- Cột 4: Phản ánh số thuế GTGT được khấu trừ.

- Cột 5: Phản ánh số thuế GTGT phải nộp.

- Cột 6: Phản ánh số thuế GTGT đã nộp trong kỳ.

Đối với nghĩa vụ thuế TNCN, hộ kinh doanh tiếp tục sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ theo mẫu số S2a-HKD, trong đó không ghi các cột liên quan đến thuế GTGT, để làm căn cứ xác định thuế TNCN phải nộp với ngân sách nhà nước.

Hộ kinh doanh tự làm kế toán hay thuê dịch vụ tốt hơn?

Năm 2026, khi thuế khoán bị xóa bỏ, việc lựa chọn giữa tự làm hay thuê dịch vụ sẽ quyết định trực tiếp đến túi tiền và sự an toàn của hộ kinh doanh:

- Tự làm kế toán: Chỉ phù hợp với hộ siêu nhỏ, doanh thu dưới 500 triệu/năm với ít hóa đơn. Tuy tiết kiệm chi phí trước mắt, nhưng chủ hộ rất dễ gặp rủi ro nộp chậm tờ khai, sai sót mẫu sổ theo Thông tư 152 hoặc không biết cách đối soát dòng tiền ngân hàng, dẫn đến bị truy thu thuế và phạt hành chính nặng (từ 5 - 25 triệu đồng).

- Thuê dịch vụ: Là lựa chọn tối ưu cho các hộ có doanh thu lớn, kinh doanh TMĐT hoặc nhiều mặt hàng. Dịch vụ chuyên nghiệp sẽ giúp bạn kiểm soát hóa đơn đầu vào/đầu ra, tối ưu số thuế phải nộp và thay mặt giải trình với cơ quan thuế. Với mức phí chỉ từ vài trăm đến hơn một triệu đồng/tháng, đây là giải pháp "mua sự bảo hiểm" để bạn tập trung hoàn toàn vào bán hàng.

Nếu bạn đang lo lắng về các quy định mới của kế toán thuế hộ kinh doanh 2026, hãy cân nhắc dịch vụ kế toán hộ kinh doanh của IFA. Chúng tôi cam kết giúp hộ kinh doanh chuẩn hóa sổ sách, hóa đơn và tối ưu thuế an toàn nhất trong kỷ nguyên số.

Kết luận

Việc áp dụng quy định mới về kế toán hộ kinh doanh 2026 đặt ra yêu cầu cao hơn đối với công tác ghi sổ, kê khai và quản lý nghĩa vụ thuế. Hộ kinh doanh cần hiểu rõ mức doanh thu, phương pháp nộp thuế và chế độ kế toán tương ứng để thực hiện đúng quy định, tránh rủi ro bị truy thu và xử phạt.

Trong bối cảnh quản lý thuế ngày càng chặt chẽ, việc chuẩn hóa sổ sách kế toán ngay từ đầu giúp hộ kinh doanh kiểm soát doanh thu hiệu quả và chủ động trong các kỳ kê khai. Đối với những hộ kinh doanh chưa có kinh nghiệm hoặc không có nhân sự chuyên trách, lựa chọn dịch vụ kế toán hộ kinh doanh là giải pháp giúp đảm bảo tuân thủ pháp luật và tiết kiệm thời gian vận hành.

Nếu bạn đang cần tư vấn hoặc hỗ trợ thực hiện kế toán thuế hộ kinh doanh 2026, IFA sẵn sàng đồng hành với giải pháp kế toán phù hợp từng quy mô, giúp hộ kinh doanh yên tâm hoạt động đúng quy định.

Công ty TNHH Kiểm Toán Tư Vấn IFA

- Trụ sở chính: Tầng 2, Tòa nhà Minh Khang, 120A Trần Kế Xương, Phường Cầu Kiệu, TP. HCM

- Văn phòng TPHCM: 33 Đặng Thùy Trâm, Phường Bình Lợi Trung, TP.HCM, Việt Nam

- Email: info@ifa.com.vn

- Hotline: 0909.294.209 – (028) 3622 2162

- Văn phòng Hà Nội: Tầng 3, 202 Khương Đình, phường Khương Đình, Thành phố Hà Nội, Việt Nam

- Hotline: 0909.294.209 - (024).3209 9066

- Email: hanoi@ifa.com.vn

- Website: Ifa.com.vn

- Fanpage: https://www.facebook.com/kiemtoanifa

- X: https://x.com/kiemtoanifa