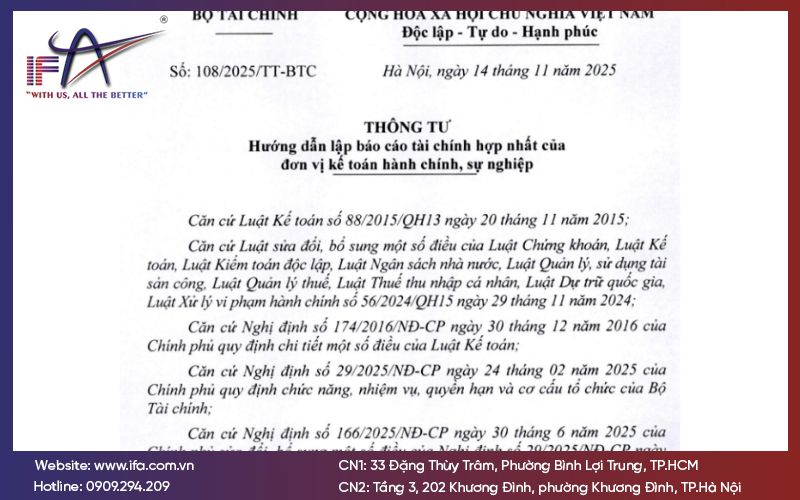

Ngày 30/06/2025, Bộ Tài chính chính thức ban hành Thông tư 108/2025/TT-BTC năm 2025 nhằm hướng dẫn chi tiết việc lập báo cáo tài chính hợp nhất cho các đơn vị kế toán hành chính, sự nghiệp. Đây là văn bản pháp lý quan trọng, trực tiếp thay thế hoặc bổ sung các quy định cũ để phù hợp với Luật Kế toán 2015 và các Nghị định mới nhất trong năm 2025. Trong bài viết này, IFA sẽ phân tích các điểm cốt lõi của Thông tư 108, từ đối tượng áp dụng đến quy trình 4 bước lập báo cáo và cách loại trừ giao dịch nội bộ chuẩn xác nhất.

Tổng quan về Thông tư 108/2025/TT-BTC

Theo nội dung mới ban hành, Thông tư 108/2025 quy định và hướng dẫn các nguyên tắc, phương pháp lập, trình bày báo cáo tài chính (BCTC) hợp nhất dành cho các đơn vị kế toán hành chính, sự nghiệp có đơn vị trực thuộc.

Thông tư này bao quát toàn bộ quy trình từ khâu tổng hợp số liệu đến khi lập thuyết minh báo cáo. Đáng chú ý, báo cáo tài chính hợp nhất của bộ, ngành, địa phương theo quy định tại Thông tư 108/TT-BTC năm 2025 sẽ không bao gồm số liệu hoạt động của các Quỹ Bảo hiểm xã hội, Bảo hiểm y tế và Bảo hiểm thất nghiệp.

Thông tư 108 của Bộ Tài chính áp dụng bắt buộc đối với:

- Các cơ quan nhà nước, đơn vị sự nghiệp công lập.

- Các tổ chức chính trị, Ủy ban Trung ương Mặt trận Tổ quốc Việt Nam.

- Các tổ chức, đơn vị khác có liên quan trong cơ cấu tổ chức bộ máy nhà nước.

Quy định về phạm vi và kỳ báo cáo tài chính hợp nhất

Việc thực hiện báo cáo theo Thông tư 108/2025/TT-BTC năm 2025 không chỉ là thủ tục hành chính mà còn là công cụ quản trị nguồn lực tài chính công hiệu quả.

Mục đích lập báo cáo

Báo cáo tài chính hợp nhất giúp cung cấp thông tin tổng thể về tình hình tài chính, kết quả hoạt động và các luồng tiền của đơn vị cấp trên. Theo Thông tư 108 của Bộ Tài chính, thông tin này là cơ sở để:

- Tăng cường tính minh bạch, công khai tài chính nhà nước.

- Giúp các cơ quan chức năng đưa ra chính sách phân bổ nguồn lực phù hợp.

- Đánh giá hiệu quả tiếp nhận và sử dụng ngân sách của các đơn vị cấp trên trong một năm tài chính.

Kỳ báo cáo tài chính hợp nhất

Báo cáo phải được lập cho kỳ kế toán năm, kết thúc vào ngày 31 tháng 12 hàng năm. Một lưu ý quan trọng trong Thông tư 108/2025 là báo cáo của đơn vị cấp dưới phải được lập cùng kỳ với báo cáo của đơn vị cấp trên. Trường hợp có sự khác biệt về ngày kết thúc kỳ kế toán, đơn vị trực thuộc vẫn phải lập số liệu tạm tính để phục vụ công tác hợp nhất.

Trách nhiệm của các đơn vị trong công tác hợp nhất

Thông tư 108/2025 phân định rõ trách nhiệm của từng cấp để đảm bảo số liệu hợp nhất không bị sai lệch:

Trách nhiệm của Đơn vị kế toán cấp trên (Đơn vị kiểm soát)

- Tiếp nhận & kiểm tra: Thu thập BCTC từ tất cả đơn vị trực thuộc, rà soát tính khớp đúng của số liệu.

- Đối chiếu & loại trừ: Thực hiện đối chiếu các giao dịch nội bộ (mua bán hàng hóa, điều chuyển kinh phí) để loại bỏ trùng lặp.

- Hướng dẫn chuyển đổi: Nếu đơn vị cấp dưới áp dụng chính sách kế toán khác biệt, đơn vị cấp trên có trách nhiệm hướng dẫn điều chỉnh theo chính sách chung của mình để đảm bảo tính thống nhất.

- Nộp báo cáo: Chịu trách nhiệm về tính chính xác, hình thức mẫu biểu và nộp cho cơ quan thẩm quyền đúng hạn.

Trách nhiệm của Đơn vị chịu kiểm soát (Đơn vị cấp dưới)

- Phải lập và nộp BCTC đúng thời hạn do đơn vị cấp trên quy định.

- Cung cấp đầy đủ thông tin chi tiết về các giao dịch nội bộ để đơn vị cấp trên có căn cứ thực hiện bút toán điều chỉnh.

- Chịu trách nhiệm về tính trung thực, khách quan của số liệu đã cung cấp.

Nguyên tắc và Quy trình lập BCTC hợp nhất theo Thông tư 108/2025

Việc lập báo cáo theo Thông tư 108/2025 đòi hỏi sự chính xác tuyệt đối trong việc xử lý số liệu giữa đơn vị cấp trên và các đơn vị trực thuộc.

Nguyên tắc hợp cộng và loại trừ

Đây là những quy định bắt buộc để đảm bảo báo cáo tài chính hợp nhất phản ánh trung thực tình hình tài chính của toàn bộ đơn vị kinh tế:

- Nguyên tắc hợp cộng: Các chỉ tiêu trên Báo cáo tình hình tài chính, Báo cáo kết quả hoạt động được lập bằng cách cộng hợp số liệu tương ứng từ tất cả các đơn vị trong phạm vi hợp nhất.

- Thống nhất chính sách kế toán: Báo cáo hợp nhất phải áp dụng chính sách kế toán thống nhất. Nếu đơn vị trực thuộc có chính sách khác biệt, đơn vị cấp trên phải thực hiện điều chỉnh hoặc hướng dẫn đơn vị trực thuộc chuyển đổi số liệu trước khi hợp nhất.

- Loại trừ giao dịch nội bộ: Toàn bộ các giao dịch phát sinh giữa các đơn vị trong cùng phạm vi hợp nhất phải được loại bỏ hoàn toàn để tránh tính trùng số liệu. Cụ thể:

- Báo cáo tình hình tài chính: Loại trừ các khoản phải thu, phải trả nội bộ; các khoản đầu tư và nhận vốn góp nội bộ.

- Báo cáo kết quả hoạt động: Loại trừ doanh thu và chi phí từ việc mua bán hàng hóa, cung cấp dịch vụ hoặc điều chuyển nguồn lực nội bộ.

- Báo cáo lưu chuyển tiền tệ: Loại bỏ các luồng tiền từ hoạt động đầu tư và tài chính luân chuyển trong nội bộ.

Quy trình 4 bước thực hiện

Đơn vị kế toán cấp trên thực hiện lập báo cáo theo các bước được quy định tại Thông tư 108 của Bộ Tài chính như sau:

- Bước 1: Kiểm tra và đối chiếu số liệu (Mẫu S01/TH): Tiếp nhận báo cáo tài chính từ đơn vị trực thuộc, thực hiện đối chiếu các giao dịch nội bộ đảm bảo khớp đúng và ghi vào Sổ tổng hợp số liệu đối chiếu giao dịch nội bộ.

- Bước 2: Thực hiện bút toán điều chỉnh (Mẫu S02/TH): Căn cứ vào số liệu đã đối chiếu, kế toán lập các bút toán loại trừ giao dịch nội bộ và điều chỉnh kinh phí nhận từ ngân sách (nếu có) vào Sổ tổng hợp các bút toán điều chỉnh.

- Bước 3: Tổng hợp các chỉ tiêu (Mẫu S03/TH): Thực hiện hợp cộng số liệu từ báo cáo của các đơn vị trực thuộc và các bút toán điều chỉnh để tính toán ra số liệu chính xác cho từng chỉ tiêu trên báo cáo hợp nhất.

- Bước 4: Lập báo cáo tài chính hợp nhất hoàn chỉnh: Trình bày số liệu cuối cùng lên hệ thống biểu mẫu quy định tại Thông tư 108/2025, bao gồm các báo cáo về tình hình tài chính, kết quả hoạt động, lưu chuyển tiền tệ, thay đổi tài sản thuần và thuyết minh báo cáo.

Danh mục các mẫu biểu Báo cáo tài chính hợp nhất

Hệ thống biểu mẫu báo cáo tài chính hợp nhất ban hành kèm theo Thông tư 108/2025/TT-BTC năm 2025 bao gồm các biểu mẫu sau:

|

STT |

Ký hiệu |

Tên biểu báo cáo |

Kỳ báo cáo |

|

1 |

B01/BCTC-HN |

Báo cáo tình hình tài chính hợp nhất |

Năm |

|

2 |

B02/BCTC-HN |

Báo cáo kết quả hoạt động hợp nhất |

Năm |

|

3 |

B03/BCTC-HN |

Báo cáo lưu chuyển tiền tệ hợp nhất (phương pháp gián tiếp) |

Năm |

|

4 |

B04/BCTC-HN |

Thuyết minh báo cáo tài chính hợp nhất |

Năm |

|

5 |

B04a/BCTC-HN |

Thuyết minh chi tiết số liệu hợp nhất tài sản kết cấu hạ tầng |

Năm |

|

6 |

B05/BCTC-HN |

Báo cáo về những thay đổi trong tài sản thuần hợp nhất |

Năm |

Những lưu ý quan trọng khi triển khai Thông tư 108

Khi lập báo cáo tài chính hợp nhất, các đơn vị cần thực hiện đúng các quy định cốt lõi sau từ Thông tư 108/2025/TT-BTC năm 2025:

- Phạm vi và mã nội bộ: Đơn vị kinh tế lập danh sách đơn vị hợp nhất và cấp mã thanh toán nội bộ để làm căn cứ loại bỏ giao dịch.

- Thống nhất chính sách: Đơn vị cấp trên hướng dẫn đơn vị trực thuộc điều chỉnh số liệu nếu có sự khác biệt về chính sách kế toán hoặc đồng tiền báo cáo.

- Đối chiếu và loại trừ: Phải đối chiếu khớp đúng các giao dịch nội bộ trước khi thực hiện bút toán loại trừ toàn bộ số dư và phát sinh trên sổ kế toán riêng.

- Trách nhiệm người đứng đầu: Thủ trưởng đơn vị cấp trên chịu trách nhiệm về tính chính xác của báo cáo và không được can thiệp làm thay đổi số liệu đã nộp.

- Nghĩa vụ của đơn vị cấp dưới: Đơn vị chịu kiểm soát phải nộp báo cáo đúng hạn, cung cấp đủ thông tin chi tiết và thuyết minh theo yêu cầu của cấp trên.

- Tính liên tục và mẫu biểu: Thông tin phải phản ánh liên tục giữa các kỳ và trình bày đúng hệ thống 06 biểu mẫu quy định tại Thông tư 108 của Bộ Tài chính.

Kết luận

Thông tư 108/2025/TT-BTC đặt ra yêu cầu rõ ràng và chặt chẽ hơn trong việc lập báo cáo tài chính hợp nhất đối với đơn vị HCSN, từ phạm vi hợp nhất, nguyên tắc xử lý số liệu đến hệ thống biểu mẫu áp dụng. Việc nắm đúng quy định và triển khai đúng quy trình giúp đơn vị hạn chế rủi ro sai sót, đảm bảo tính minh bạch và tuân thủ pháp luật tài chính. Để được tư vấn chi tiết, rà soát hồ sơ và hỗ trợ triển khai lập báo cáo tài chính hợp nhất theo Thông tư 108/2025, IFA sẵn sàng đồng hành cùng đơn vị trong suốt quá trình thực hiện.

Công ty TNHH Kiểm Toán Tư Vấn IFA

- Trụ sở chính: Tầng 2, Tòa nhà Minh Khang, 120A Trần Kế Xương, Phường Cầu Kiệu, TP. HCM

- Văn phòng TPHCM: 33 Đặng Thùy Trâm, Phường Bình Lợi Trung, TP.HCM, Việt Nam

- Email: info@ifa.com.vn

- Hotline: 0909.294.209 – (028) 3622 2162

- Văn phòng Hà Nội: Tầng 3, 202 Khương Đình, phường Khương Đình, Thành phố Hà Nội, Việt Nam

- Hotline: 0909.294.209 - (024).3209 9066

- Email: hanoi@ifa.com.vn

- Website: Ifa.com.vn

- Fanpage: https://www.facebook.com/kiemtoanifa

- X: https://x.com/kiemtoanifa