Dịch vụ tư vấn xây dựng quy trình tính giá thành là gì?

Dịch vụ tư vấn xây dựng quy trình tính giá thành sản phẩm là một phần quan trọng trong việc giúp doanh nghiệp thiết lập hệ thống quản lý chi phí hiệu quả và chính xác. Quy trình này thường bao gồm các bước và phương pháp giúp doanh nghiệp xác định đúng đắn các chi phí liên quan đến việc sản xuất và cung cấp sản phẩm hoặc dịch vụ. Dưới đây là các bước và yếu tố chính trong dịch vụ tư vấn xây dựng quy trình tính giá thành sản phẩm:

1. Phân Tích Yêu Cầu và Xác Định Mục Tiêu

- Đánh giá tình hình hiện tại: Tìm hiểu các quy trình tính giá thành hiện tại, nếu có, và xác định các vấn đề hoặc thiếu sót.

- Xác định mục tiêu: Hiểu rõ các mục tiêu của doanh nghiệp liên quan đến giá thành, chẳng hạn như tối ưu hóa chi phí, định giá cạnh tranh, hoặc cải thiện lợi nhuận.

2. Khảo Sát và Thu Thập Dữ Liệu

- Xác định các yếu tố chi phí: Thu thập thông tin về chi phí nguyên vật liệu, lao động trực tiếp, chi phí sản xuất chung và các chi phí liên quan khác.

- Phân loại chi phí: Phân loại các chi phí thành chi phí trực tiếp và gián tiếp, cố định và biến đổi.

3. Lựa Chọn Phương Pháp Tính Giá Thành

- Xác định phương pháp phù hợp: Dựa trên loại sản phẩm, quy trình sản xuất và yêu cầu báo cáo tài chính, chọn phương pháp tính giá thành phù hợp (như Job Order Costing, Process Costing, Absorption Costing, Variable Costing, Standard Costing, hoặc Full Costing).

- Tư vấn phương pháp: Cung cấp các gợi ý về phương pháp tính giá thành dựa trên nhu cầu và đặc điểm cụ thể của doanh nghiệp.

4. Thiết Kế Quy Trình Tính Giá Thành

- Xây dựng quy trình: Phát triển quy trình chi tiết cho việc tính toán giá thành, bao gồm các bước để ghi nhận, phân bổ và tính toán các chi phí.

- Phát triển mẫu biểu: Tạo các mẫu biểu và báo cáo để thu thập và trình bày thông tin chi phí.

5. Triển Khai Hệ Thống và Đào Tạo

- Thiết lập hệ thống: Triển khai hệ thống và công cụ cần thiết cho việc tính giá thành, bao gồm phần mềm kế toán hoặc quản lý chi phí.

- Đào tạo nhân viên: Đào tạo các nhân viên liên quan về cách sử dụng hệ thống và quy trình tính giá thành mới.

6. Kiểm Tra và Đánh Giá

- Kiểm tra quy trình: Đánh giá tính chính xác và hiệu quả của quy trình tính giá thành sau khi triển khai.

- Phân tích dữ liệu: Phân tích dữ liệu và kết quả để đảm bảo rằng quy trình hoạt động đúng như dự kiến và đáp ứng các mục tiêu tài chính của doanh nghiệp.

7. Cải Tiến và Điều Chỉnh

- Đề xuất cải tiến: Dựa trên phản hồi và kết quả kiểm tra, đề xuất các cải tiến hoặc điều chỉnh quy trình để nâng cao hiệu quả.

- Theo dõi và cập nhật: Theo dõi quy trình định kỳ và cập nhật để phản ánh sự thay đổi trong môi trường sản xuất hoặc yêu cầu kinh doanh.

8. Cung Cấp Báo Cáo và Tư Vấn

- Báo cáo: Cung cấp các báo cáo chi tiết về kết quả tính giá thành, các phân tích chi phí, và khuyến nghị.

- Tư vấn liên tục: Cung cấp hỗ trợ và tư vấn liên tục để giải quyết các vấn đề phát sinh và đảm bảo quy trình luôn hiệu quả.

Ví Dụ Cụ Thể

1. Phân Tích Yêu Cầu:

- Doanh nghiệp sản xuất đồ gỗ cần biết giá thành của từng sản phẩm để xác định giá bán hợp lý và cải thiện lợi nhuận.

2. Khảo Sát và Thu Thập Dữ Liệu:

- Chi phí nguyên vật liệu: Gỗ, sơn, keo.

- Chi phí lao động: Tiền lương của công nhân và thợ mộc.

- Chi phí sản xuất chung: Khấu hao máy móc, điện, nước.

3. Lựa Chọn Phương Pháp:

- Process Costing có thể phù hợp nếu doanh nghiệp sản xuất hàng loạt sản phẩm gỗ đồng nhất.

- Job Order Costing nếu sản xuất các sản phẩm gỗ tùy chỉnh theo đơn đặt hàng.

4. Thiết Kế Quy Trình:

- Ghi nhận chi phí: Theo dõi chi phí nguyên vật liệu và lao động cho mỗi đơn hàng hoặc quy trình sản xuất.

- Tính toán: Cộng tổng chi phí và chia cho số lượng sản phẩm để tính giá thành.

5. Triển Khai Hệ Thống và Đào Tạo:

- Công cụ: Cài đặt phần mềm kế toán chi phí và đào tạo nhân viên sử dụng.

6. Kiểm Tra và Đánh Giá:

- Kiểm tra: So sánh giá thành tính toán với chi phí thực tế và xác nhận tính chính xác.

7. Cải Tiến và Điều Chỉnh:

- Cải tiến: Điều chỉnh quy trình dựa trên kết quả phân tích chi phí để tối ưu hóa.

8. Cung Cấp Báo Cáo và Tư Vấn:

- Báo cáo: Cung cấp báo cáo về giá thành và phân tích chi phí cho quản lý.

Dịch vụ tư vấn này không chỉ giúp doanh nghiệp tính toán chính xác giá thành sản phẩm mà còn cung cấp nền tảng để ra quyết định tài chính hiệu quả và tối ưu hóa quy trình sản xuất

6 cách tính giá thành sản phẩm

Trong bài viết này, chúng tôi giới thiệu 6 phương pháp tính giá thành.

Cách 1: Phương pháp tính giá thành giản đơn (trực tiếp)

Áp dụng với quy trình công nghệ sản xuất giản đơn, chỉ sử dụng một quy trình chế biến, mặt hàng ít, khối lượng lớn, chu kỳ ngắn, sản phẩm dở dang ít hoặc không có. Ví dụ: Khai thác điện, nước, than, quặng, vận tải (chở hàng hóa, chở khách,…),…

Căn cứ vào chi phí sản xuất đã tập hợp được cho cả quá trình công nghệ và kết quả đánh giá sản phẩm dở dang để tính tổng giá thành và giá thành đơn vị theo công thức:

| Giá thành sản phẩm | = | Chi phí sản xuất dở dang đầu kỳ | + | Chi phí sản xuất trong kỳ | – | Chi phí sản xuất dở dang cuối kỳ |

và

| Giá thành trên một đơn vị sản phẩm | = | Giá thành sản phẩm |

| Số lượng sản phẩm hoàn thành |

Ví dụ minh họa:

Trong tháng 9/N, các chi phí phát sinh tập hợp liên quan đến quy trình sản xuất duy nhất sản phẩm A bao gồm: (ĐVT:1.000đ)

| Khoản mục chi phí | Phát sinh |

| Nguyên vật liệu trực tiếp | 200.000 |

| Nhân công trực tiếp | 40.000 |

| Sản xuất chung | 60.000 |

Doanh nghiệp không có sản phẩm dở dang đầu kỳ, cuối kỳ. Trong kỳ toàn bộ 100 sản phẩm A hoàn thành được nhập kho. Tính giá thành sản phẩm A.

Đáp án: (ĐVT:1.000đ)

Từ phương trình tính tổng giá thành, ta có phương trình sản xuất sau:

| Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất trong kỳ | = | Giá thành sản phẩm + Chi phí sản xuất dở dang cuối kỳ |

Do đó:

| Tổng giá thành | = | 0 | + | (200.000+40.000+60.000) | – | 0 |

| = | 300.000 | |||||

| Giá thành đơn vị | = | 300.000 | = | 3.000 |

| 100 |

Cách 2: Phương pháp tính giá thành theo hệ số

Áp dụng với quy trình sản xuất sử dụng cùng một nguyên vật liệu chính, kết thúc tạo ra nhiều sản phẩm khác nhau.

Ví dụ: Hóa chất, nuôi bò sữa (Sữa chua, sữa thanh trùng, sữa tiệt trùng,…),…

– Căn cứ vào chi phí sản xuất đã tập hợp được cho cả quy trình công nghệ, chi phí sản xuất dở dang đầu kỳ và cuối kỳ để tính giá thành liên sản phẩm theo từng khoản mục

– Phân bổ giá thành liên sản phẩm cho từng loại sản phẩm theo tiêu chuẩn phân bổ là số lượng sản phẩm sản xuất thực tế đã được quy đổi hết về sản phẩm có đặc trưng tiêu biểu nhất làm sản phẩm tiêu chuẩn

Công thức tính giá thành:

| Tổng giá thành từng loại sản phẩm | = | Chi phí sản xuất dở dang đầu kỳ | + | Chi phí sản xuất trong kỳ | – | Chi phí sản xuất dở dang cuối kỳ | x | Số lượng từng loại | x | Hệ số tính giá thành từng loại sản phẩm |

| Σ (Số lượng từng loại sản phẩm x Hệ số tính giá thành từng loại sản phẩm) | ||||||||||

| Giá thành đơn vị sản phẩm tiêu chuẩn | = | Tổng giá thành của tất cả các sản phẩm |

| Tổng số sản phẩm gốc |

Trong đó:

| Số sản phẩm tiêu chuẩn = Số sản phẩm của từng loại x Hệ số quy đổi từng loại |

Đối với hệ số quy đổi doanh nghiệp cần phải xác định riêng cho từng loại sản phẩm khác nhau trên một loại sản phẩm. Hệ số tiêu chuẩn quy ước là hệ số 1.

| Tổng giá thành sản xuất sản phẩm = Số sản phẩm tiêu chuẩn x Giá thành đơn vị sản phẩm tiêu chuẩn |

Ví dụ minh họa:

DN XY có quy trình sản xuất công nghệ đơn giản, khép kín. Sản phẩm của quy trình công nghệ là hai sản phẩm X, Y. Doanh nghiệp đã xác định hệ số giá thành sản phẩm X là 1. sản phẩm Y là 1.2.

Chi phí sản xuất dở dang đầu kỳ và phát sinh trong kỳ như sau: Đơn vị tính: 1.000đ

| Khoản mục chi phí | Dở dang đầu kỳ | Phát sinh |

| Nguyên vật liệu trực tiếp | 9.000 | 120.000 |

| Nhân công trực tiếp | 2.000 | 16.000 |

| Sản xuất chung | 3.000 | 20.000 |

Cuối kỳ hoàn thành 90 sản phẩm X, 10 sản phẩm X dở dang mức chế biến hoàn thành 50%, 60 sản phẩm Y, 10 sản phẩm Y dở dang mức chế biến hoàn thành 50%. Yêu cầu: Tính giá thành sản phẩm X, Y theo từng khoản mục. Chi phí nguyên vật liệu phát sinh 1 lần từ đầu quy trình công nghệ. Các chi phí khác phát sinh dần.

Đáp án:

Xác định sản lượng theo sản phẩm tiêu chuẩn.

- Tổng sản phẩm hoàn thành quy đổi về sản phẩm tiêu chuẩn:

| Tổng sản phẩm hoàn thành quy đổi về sản phẩm tiêu chuẩn = 90 x 1+60 x 1.2 = 162 |

- Tổng sản phẩm dở dang quy đổi để phân bổ chi phí nguyên vật liệu:

| Tổng sản phẩm dở dang quy đổi để phân bổ chi phí nguyên vật liệu = 10 x 1+10 x 1.2=22 |

- Tổng sản phẩm dở dang quy đổi để phân bổ chi phí chế biến (nhân công trực tiếp, sản xuất chung)

| Tổng sản phẩm dở dang quy đổi để phân bổ chi phí chế biến = 10 x 50% x 1+10 x 1.2 x 50%=11 |

- Phân bổ chi phí theo lượng đầu ra:

| Phân bổ chi phí theo lượng đầu ra: 162 (Qht) + 22 (Qck) |

Do xác định được tỉ lệ hoàn thành tương đương, sản phẩm dở dang phải đánh giá theo tỷ lệ hoàn thành tương đương – phương pháp bình quân

Đánh giá sản phẩm dở dang cuối kỳ:

| Chi phí nguyên vật liệu trực tiếp = (9.000+120.000)/(162+22) x 22=15.424 |

| Chi phí nhân công trực tiếp = (2.000+16.000)/(162+11) x 11=1.144 |

| Chi phí sản xuất chung = (3.000+20.000)/(162+11) x 11=1.462 |

Xác định giá thành sản phẩm tiêu chuẩn trong kỳ và quy đổi để tính giá thành sản phẩm thực tế

Sản lượng: 162 sản phẩm tiêu chuẩn

| Khoản mục chi phí | Dở dang đầu kỳ | Chi phí sản xuất trong kỳ | Dở dang cuối kỳ | Tổng Giá thành sản phẩm tiêu chuẩn | Giá thành đơn vị sản phẩm tiêu chuẩn | Giá thành đơn vị sản phẩm X (hệ số =1) | Tổng giá thành sản phẩm X (90 Sản phẩm) | Giá thành đơn vị sản phẩm Y (hệ số =1.2) | Tổng giá thành sản phẩm Y (60 Sản phẩm) |

| Nguyên vật liệu trực tiếp | 9.000 | 120.000 | 15.424 | 113.576 | 701 | 701 | 63.098 | 841 | 50.478 |

| Nhân công trực tiếp | 2.000 | 16.000 | 1.144 | 16.856 | 104 | 104 | 9.364 | 125 | 7.492 |

| Sản xuất chung | 3.000 | 20.000 | 1.462 | 21.538 | 133 | 133 | 11.966 | 160 | 9.572 |

| Cộng | 14.000 | 156.000 | 18.030 | 151.970 | 938 | 938 | 84.428 | 1.126 | 67.542 |

Cách 3: Phương pháp tính giá thành theo tỷ lệ

Áp dụng thích hợp trong trường hợp cùng một quy trình công nghệ sản xuất, kết thúc tạo ra nhóm sản phẩm cùng loại, quy cách khác nhau. Ví dụ: sản xuất thép, ống nước, sản xuất quần áo, gạch ngói,…

Căn cứ vào chi phí sản xuất đã tập hợp được cho cả quy trình công nghệ, chi phí sản xuất dở dang đầu kỳ và cuối kỳ để tính giá thành của cả nhóm sản phẩm theo từng khoản mục. Đây là phương pháp tính giá thành khó, phần mềm kế toán MISA AMIS là một trong số ít các phần mềm kế toán đáp ứng được theo phương pháp này.

Lựa chọn tiêu chuẩn phân bổ để tính giá thành của từng quy cách sản phẩm từ giá thành nhóm sản phẩm. Theo phương pháp này tiêu chuẩn phân bổ là giá thành kế hoạch hoặc giá thành định mức tính theo sản lượng thực tế

Công thức tính giá thành:

| Giá thành thực tế sản phẩm | = | Giá thành định mức đơn vị sản phẩm từng loại | x | Tỷ lệ chi phí (%) |

Trong đó:

| Tỷ lệ chi phí (%) | = | Tổng giá thành sản xuất thực tế của các loại sản phẩm | x | 100% |

| Tổng giá thành sản xuất định mức của các loại sản phẩm |

Ví dụ minh họa:

Tại Doanh nghiệp XYZ, sản xuất nhóm sản phẩm sắt theo 2 quy cách khác nhau là X1 và X2. Chi phí sản xuất dở dang đầu kỳ và cuối kỳ không đáng kể nên doanh nghiệp không đánh giá sản phẩm dở dang. Chi phí sản xuất thực tế trong kỳ đã tập hợp được gồm: (ĐVT: 1.000đ)

| Khoản mục chi phí | Dở dang đầu kỳ | Phát sinh trong kỳ |

| Nguyên vật liệu trực tiếp | 0 | 291.500 |

| Nhân công trực tiếp | 0 | 38.400 |

| Sản xuất chung | 0 | 25.600 |

Kết quả sản xuất được 100 sản phẩm X1 và 110 sản phẩm X2

Giá thành kế hoạch đơn vị của từng quy cách được DN xây dựng như sau:

| Khoản mục chi phí | Sản phẩm X1 | Sản phẩm X2 |

| Nguyên vật liệu trực tiếp | 1.000 | 1.500 |

| Nhân công trực tiếp | 100 | 200 |

| Sản xuất chung | 100 | 200 |

Tính giá thành sản xuất của X1 và X2 trong kỳ?

Đáp án:

Tổng tiêu chuẩn phân bổ là giá thành kế hoạch theo sản lượng thực tế (ĐVT: 1.000đ)

| Khoản mục chi phí | Giá thành kế hoạch X1 | Giá thành kế hoạch X2 | Tổng giá thành kế hoạch | Tổng giá thành thực tế | Tỷ lệ phân bổ |

| Nguyên vật liệu trực tiếp | 100.000 | 165.000 | 265.000 | 291.500 | 1,1 |

| Nhân công trực tiếp | 10.000 | 22.000 | 32.000 | 38.400 | 1,2 |

| Sản xuất chung | 10.000 | 22.000 | 32.000 | 25.600 | 0,8 |

Xác định tỷ lệ tính giá thành cho từng khoản mục chi phí

Với Sản phẩm X1: 100

| Khoản mục chi phí | Giá thành kế hoạch X1 | Tỉ lệ phân bổ | Giá thành X1 | Giá thành đơn vị X1 |

| Nguyên vật liệu trực tiếp | 100.000 | 1,1 | 110.000 | 1.100 |

| Nhân công trực tiếp | 10.000 | 1,2 | 12.000 | 120 |

| Sản xuất chung | 10.000 | 0,8 | 8.000 | 80 |

Sản phẩm X2: 110

| Khoản mục chi phí | Giá thành kế hoạch X1 | Tỉ lệ phân bổ | Giá thành X1 | Giá thành đơn vị X1 |

| Nguyên vật liệu trực tiếp | 165.000 | 1,1 | 181.500 | 1.650 |

| Nhân công trực tiếp | 22.000 | 1,2 | 26.400 | 240 |

| Sản xuất chung | 22.000 | 0,8 | 17.600 | 160 |

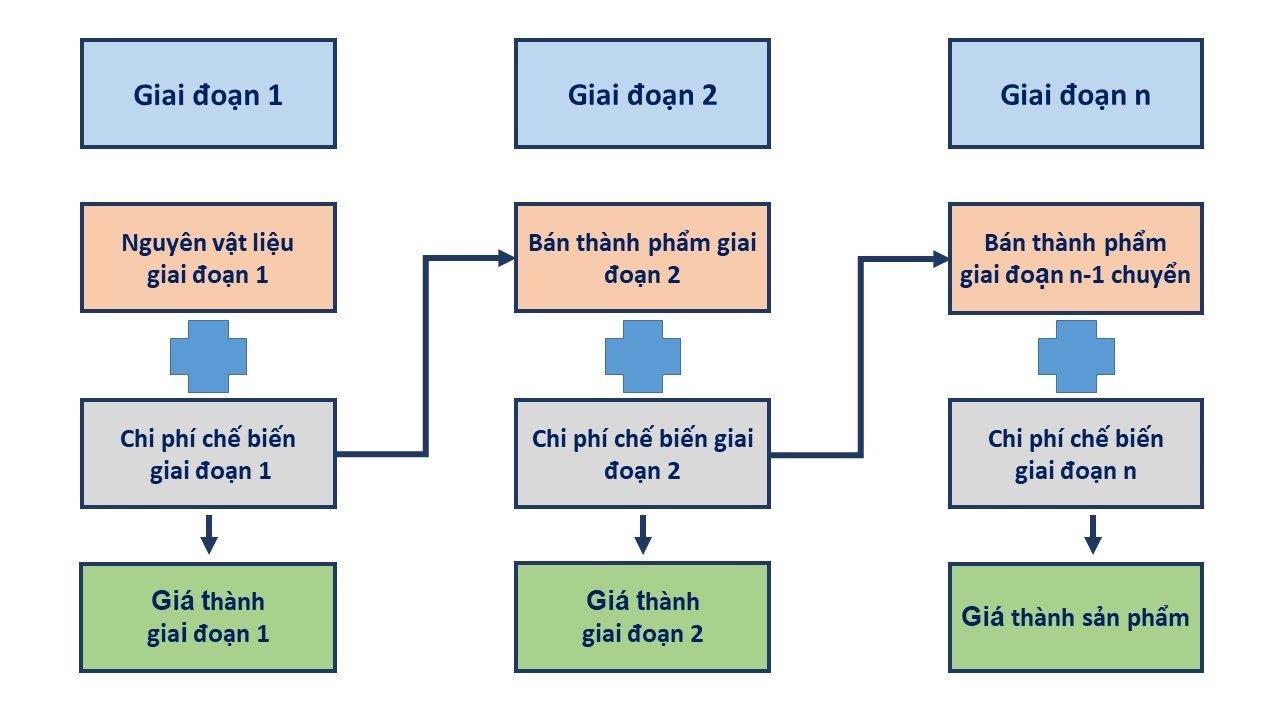

Cách 4: Phương pháp tính giá thành phân bước giá thành nửa thành phẩm (kết chuyển tuần tự)

Áp dụng cho quy trình công nghệ sản xuất phức tạp kiểu chế biến liên tục, chi phí sản xuất tập hợp cho từng đoạn, đối tượng tính giá thành là nửa thành phẩm và thành phẩm giai đoạn cuối cùng.

Chi phí sản xuất đã tập hợp được theo giai đoạn, tính tổng giá thành và giá thành đơn vị nửa thành phẩm ở từng giai đoạn bắt đầu từ giai đoạn 1, lần lượt kết chuyển đến giai đoạn sau để tính tổng giá thành và giá thành nửa đơn vị của giai đoạn sau, và cứ như vậy cho đến giai đoạn cuối cùng tính được tổng giá thành và tính được giá thành đơn vị sản phẩm.

| Giá thành thành phẩm hoàn thành trong kỳ | = | Giá thành sản phẩm giai đoạn 1 | + | Giá thành sản phẩm giai đoạn 2 | + | … | + | Giá thành sản phẩm giai đoạn n |

Trong đó:

-

Phương pháp tính giá thành phân bước giá thành nửa thành phẩm (kết chuyển tuần tự)

Ví dụ minh họa:

Doanh nghiệp A sản xuất sản phẩm B trải qua 2 phân xưởng chế biến liên tục: phân xưởng 1 và phân xưởng 2. Trích một số tài liệu trong tháng 1/N:

(ĐVT:1.000đ)

– Không có sản phẩm dở dang đầu kỳ

– Chi phí sản xuất sản phẩm đã phát sinh trong kỳ:

| Khoản mục chi phí | Phân xưởng 1 | Phân xưởng 2 |

| Nguyên vật liệu trực tiếp | 300.000 | 0 |

| Nhân công trực tiếp | 50.000 | 5.000 |

| Sản xuất chung | 50.000 | 5.000 |

– Kết quả sản xuất trong tháng: phân xưởng 1 sản xuất hoàn thành 100 nửa thành phẩm B chuyển hết cho phân xưởng 2 tiếp tục chế biến, còn lại 20 sản phẩm dở dang

Phân xưởng 2 nhận 100 nửa thành phẩm phân xưởng 1 chuyển sang tiếp tục chế biến hoàn thành nhập kho 90 thành phẩm B còn 10 sản phẩm dở dang

Biết rằng: Chi phí nguyên vật liệu bỏ vào 1 lần từ đầu quy trình, các chi phí khác phát sinh dần. Sản phẩm dở dang được đánh giá theo chi phí nguyên vật liệu trực tiếp và theo giá thành nửa thành phẩm giai đoạn trước chuyển sang

Yêu cầu: Tính giá thành nửa thành phẩm và thành phẩm theo phương pháp tính giá thành phân bước có tính giá thành nửa thành phẩm?

Đáp án: (ĐVT:1.000đ)

– Tính giá thành nửa thành phẩm ở giai đoạn 1:

Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 100 (Qht) + 20 (Qdck)

Do không xác định được tỉ lệ hoàn thành tương đương, sản phẩm dở dang phải đánh giá theo giá Chi phí nguyên vật liệu trực tiếp

| Chi phí nguyên vật liệu trực tiếp | = | (0+300.000) | x | 20 | = | 50.000 |

| (100+20) |

Xác định giá thành nửa thành phẩm giai đoạn 1 trong kỳ

Số lượng nửa thành phẩm: 100

| Khoản mục chi phí | Dở đầu kỳ | Phát sinh trong kỳ | Dở cuối kỳ | Tổng giá thành | Giá thành đơn vị |

| Nguyên vật liệu trực tiếp | 0 | 300.000 | 50.000 | 250.000 | 2.500 |

| Nhân công trực tiếp | 0 | 50.000 | 0 | 50.000 | 500 |

| Sản xuất chung | 0 | 50.000 | 0 | 50.000 | 500 |

| Cộng | 0 | 400.000 | 50.000 | 350.000 | 3.500 |

– Tính giá thành sản phẩm ở giai đoạn 2:

Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra:

| Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 90 (Qht) + 10 (Qdck) |

Do không xác định được tỉ lệ hoàn thành tương đương, sản phẩm dở dang phải đánh theo chi phí nguyên vật liệu trực tiếp

| Chi phí nguyên vật liệu trực tiếp | = | (0+350.000) | x | 10 | = | 35.000 |

| (90+10) |

Trong chi phí nguyên vật liệu trực tiếp là giá thành nửa thành phẩm giai đoạn 1 chuyển sang, bao gồm:

Chi phí nguyên vật liệu trực tiếp: 2.500 x 10 = 25.000

Chi phí nhân công trực tiếp = 500 x 10 = 5.000

Chi phí sản xuất chung = 500 x 10 = 5.000

Xác định giá thành sản phẩm giai đoạn 2 trong kỳ

| Khoản mục chi phí | Dở dang đầu kỳ | Giá thành phát sinh GĐ1 | Giá thành phát sinh GĐ2 | Tổng giá thành phát sinh | Dở dang đầu kỳ (giai đoạn 1) | Dở dang cuối kỳ (giai đoạn 2) | Dở dang cuối kỳ | Tổng giá thành | Giá thành đơn vị |

| Nguyên vật liệu trực tiếp | 0 | 250.000 | 250.000 | 25.000 | 0 | 25.000 | 225.000 | 2.500 | |

| Nhân công trực tiếp | 0 | 50.000 | 5.000 | 55.000 | 5.000 | 0 | 5.000 | 50.000 | 556 |

| Sản xuất chung | 50.000 | 5.000 | 55.000 | 5.000 | 0 | 5.000 | 50.000 | 556 | |

| Cộng | 0 | 350.000 | 10.000 | 360.000 | 35.000 | 0 | 35.000 | 325.000 | 3.612 |

Số lượng thành phẩm: 90

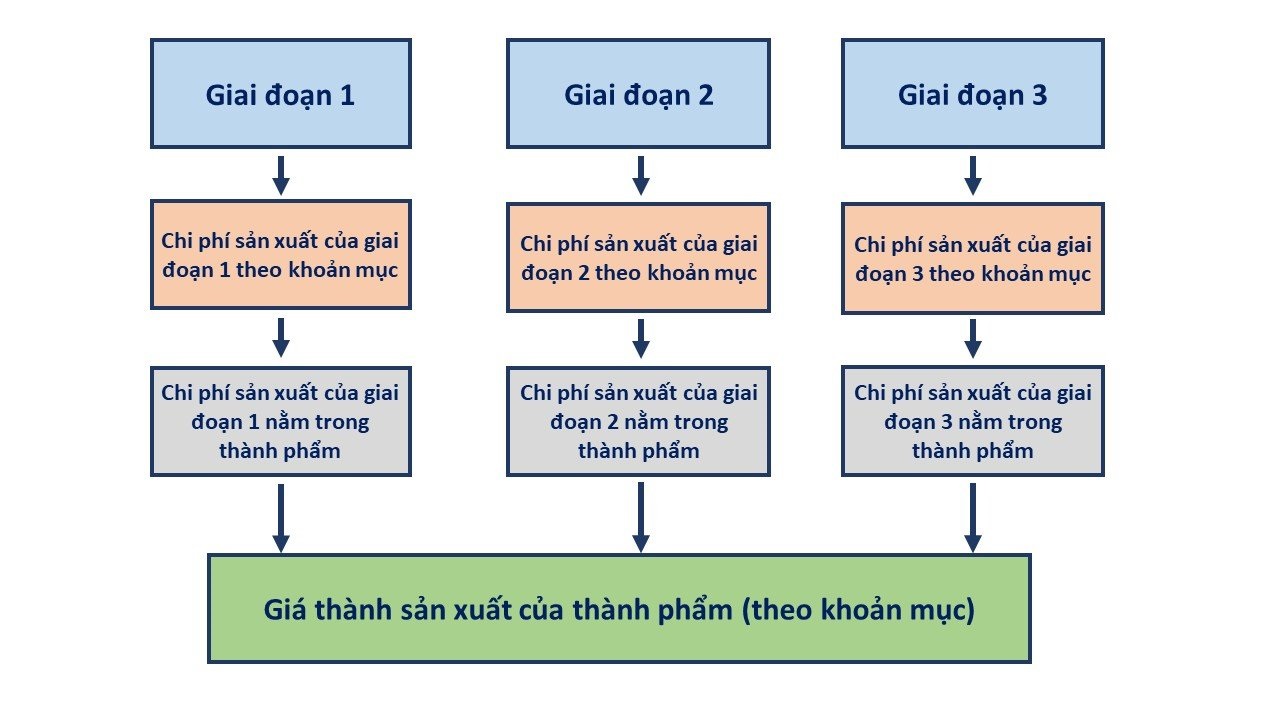

Cách 5: Phương pháp tính giá thành kết chuyển song song

Áp dụng trong trường hợp đối tượng tính giá thành chỉ là thành phẩm của giai đoạn cuối cùng

Căn cứ vào chi phí sản xuất đã tập hợp được theo từng giai đoạn để tính ra phần chi phí của từng giai đoạn nằm trong thành phẩm. Sau đó tổng hợp lại để tính ra tổng giá thành và giá thành đơn vị

| Chi phí sản xuất giai đoạn i | = | Giá trị sản phẩm dở dang đầu kỳ giai đoạn i + Giá trị sản phẩm dở dang đầu kỳ giai đoạn i | x | Số lượng sản phẩm hoàn thành giai đoạn i |

| Số lượng sản phẩm hoàn thành giai đoạn i + Số lượng sản phẩm dở dang cuối kỳ giai đoạn i |

Ví dụ minh họa: Doanh nghiệp B sản xuất sản phẩm A lần lượt qua 2 giai đoạn chế biến liên tục. Trong tháng 1/N có các tài liệu sau:

Cả hai phân xưởng đều không có sản phẩm dở dang đầu tháng

Chi phí sản xuất tập hợp được trong tháng như sau: Đơn vị tính: 1.000đ

| Khoản mục chi phí | Phân xưởng 1 | Phân xưởng 2 |

| Nguyên vật liệu trực tiếp | 4.000.000 | 0 |

| Nhân công trực tiếp | 504.000 | 634.000 |

| Sản xuất chung | 1.000.000 | 1.000.000 |

Kết quả sản xuất trong tháng: phân xưởng 1 1 sản xuất hoàn thành 90 nửa thành phẩm A chuyển hết cho phân xưởng 2 tiếp tục chế biến, còn lại 10 sản phẩm làm dở mức độ 40%.

Phân xưởng 2 nhận 90 nửa thành phẩm phân xưởng 1 chuyển sang tiếp tục chế biến hoàn thành nhập kho 80 thành phẩm A, còn 10 sản phẩm dở dang mức độ hoàn thành 60%.

Biết rằng: Chi phí nguyên vật liệu bỏ vào 1 lần từ đầu quy trình công nghệ, các chi phí khác phát sinh dần dần. Sản phẩm dở dang được đánh giá theo Chi phí nguyên vật liệu trực tiếp

Yêu cầu: Hãy tính giá thành thành phẩm theo phương pháp tính giá thành phân bước không tính giá thành nửa thành phẩm

Đáp án: (ĐVT: 1.000đ)

Tính giá trị chi phí ở giai đoạn 1 kết chuyển thẳng vào sản phẩm

Xác định phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 90 (Qht) + 10 (Qdck x 60%).

Tính chi phí sản xuất giai đoạn 1 nằm trong 80 thành phẩm hoàn thành:

| Chi phí nguyên vật liệu trực tiếp = (4.000.000)/(10+80+10)x80 = 3.200.000 |

| Chi phí nhân công trực tiếp = 504.000/(10 x 40%+80+10) x 80 = 428.936 |

| Chi phí sản xuất chung = 1.000.000/(10 x 40%+80+10) x 80 = 851.064 |

– Tính giá trị chi phí ở giai đoạn 2 kết chuyển thẳng vào sản phẩm cuối cùng.

Xác định phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra:

| Phương trình sản lượng theo phương pháp bình quân, phân bổ chi phí theo sản lượng đầu ra: 80 (Qht) + 10 (Qdck x 60%) |

| Chi phí nhân công trực tiếp = 634.000/(80+10 x 60%) x 80 = 589.767 |

| Chi phí sản xuất chung = 1.000.000/(80+10 x 60%) x 80 = 930.233 |

Cộng tất cả chi phí ở các giai đoạn kết chuyển vào thành phẩm để tính ra giá thành

| Khoản mục chi phí | Chi phí sản xuất các giai đoạn | Tổng giá thành | Giá thành đơn vị | |

| Giai đoạn 1 | Giai đoạn 2 | |||

| Nguyên vật liệu trực tiếp | 3.200.000 | 3.200.000 | 40.000 | |

| Nhân công trực tiếp | 428.936 | 589.767 | 1.018.703 | 12.734 |

| Sản xuất chung | 851.064 | 930.233 | 1.781.297 | 22.266 |

| Cộng | 4.480.000 | 1.520.000 | 6.000.000 | 75.000 |

6. Phương pháp loại trừ sản phẩm phụ

Phương pháp này áp dụng cho các doanh nghiệp mà trong quá trình sản xuất các sản phẩm chính mà còn có thu được thêm các sản phẩm phụ. Đối với trường hợp này thì doanh nghiệp cần bỏ giá trị sản phẩm phụ ra khỏi tổng chi phí sản xuất sản phẩm để tính giá trị sản phẩm chính.

Giá trị sản phẩm phụ có thể xác định dựa theo các phương pháp sau:

- Có thể sử dụng được;

- Giá ước tính;

- Giá kế hoạch;

- Giá nguyên liệu ban đầu

Công thức tính giá thành:

| Tổng giá thành sản phẩm chính | = | Giá trị sản phẩm chính dở dang đầu kỳ | + | Tổng chi phí phát sinh trong kỳ | – | Giá trị sản phẩm phụ ước tính thu hồi | – | Giá trị sản phẩm chính dở dang cuối kỳ |

Lý do doanh nghiệp nên sử dụng dịch vụ xây dựng quy trình tính giá thành

Sử dụng dịch vụ xây dựng quy trình tính giá thành là một bước quan trọng để doanh nghiệp có thể quản lý chi phí sản xuất và định giá sản phẩm một cách hiệu quả. Dưới đây là những lý do chính tại sao bạn nên cân nhắc sử dụng dịch vụ này:

1. Xác Định Giá Thành Chính Xác

- Định giá sản phẩm: Để định giá sản phẩm một cách chính xác, bạn cần biết rõ chi phí thực tế liên quan đến việc sản xuất và cung cấp sản phẩm. Quy trình tính giá thành giúp bạn xác định tất cả các chi phí trực tiếp và gián tiếp, từ nguyên vật liệu đến lao động và chi phí sản xuất chung.

- Tránh lỗ: Tính toán giá thành chính xác giúp bạn tránh việc định giá quá thấp, dẫn đến lỗ, hoặc quá cao, dẫn đến mất khách hàng.

2. Quản Lý Chi Phí Hiệu Quả

- Kiểm soát chi phí: Xây dựng quy trình tính giá thành giúp bạn theo dõi và kiểm soát chi phí sản xuất, từ đó có thể phát hiện và xử lý các vấn đề liên quan đến lãng phí hoặc hiệu suất không hiệu quả.

- Tối ưu hóa: Bạn có thể phân tích và tối ưu hóa quy trình sản xuất, giảm thiểu chi phí và nâng cao hiệu quả.

3. Quyết Định Kinh Doanh Chính Xác

- Ra quyết định: Quy trình tính giá thành cung cấp thông tin quan trọng để ra quyết định kinh doanh, như quyết định sản xuất thêm sản phẩm, thay đổi quy trình sản xuất, hoặc điều chỉnh giá bán.

- Phân tích lợi nhuận: Hiểu rõ giá thành giúp bạn phân tích lợi nhuận từ từng sản phẩm hoặc dòng sản phẩm, từ đó đưa ra các chiến lược phù hợp để cải thiện lợi nhuận.

4. Đáp Ứng Các Yêu Cầu Báo Cáo

- Báo cáo tài chính: Quy trình tính giá thành giúp chuẩn bị các báo cáo tài chính chính xác và đáng tin cậy, phục vụ các mục đích báo cáo tài chính và thuế.

- Tuân thủ quy định: Đảm bảo rằng bạn tuân thủ các quy định và tiêu chuẩn kế toán và kiểm toán liên quan đến tính giá thành.

5. Tạo Lợi Thế Cạnh Tranh

- Định giá cạnh tranh: Biết rõ chi phí sản xuất giúp bạn định giá sản phẩm một cách cạnh tranh, đồng thời đảm bảo rằng giá bán vẫn đủ để tạo ra lợi nhuận.

- Chiến lược giá: Phân tích chi phí giúp bạn phát triển các chiến lược giá hợp lý, từ đó cải thiện khả năng cạnh tranh trên thị trường.

6. Nâng Cao Hiệu Suất Sản Xuất

- Tinh gọn quy trình: Xây dựng quy trình tính giá thành giúp bạn phát hiện các điểm yếu trong quy trình sản xuất và cải thiện hiệu suất sản xuất.

- Tối ưu hóa nguồn lực: Giúp bạn phân bổ nguồn lực hiệu quả hơn và cải thiện quy trình làm việc.

7. Hỗ Trợ Trong Quản Lý Dự Án

- Dự toán chi phí: Khi thực hiện các dự án hoặc đơn hàng đặc biệt, quy trình tính giá thành giúp bạn dự toán chính xác chi phí và lợi nhuận dự kiến.

- Quản lý ngân sách: Giúp bạn theo dõi và kiểm soát ngân sách dự án để đảm bảo rằng các dự án không vượt quá ngân sách.

8. Phân Tích Đầu Tư

- Đánh giá đầu tư: Cung cấp dữ liệu cần thiết để đánh giá hiệu quả của các khoản đầu tư vào thiết bị, công nghệ, hoặc mở rộng sản xuất.

- Ra quyết định đầu tư: Giúp bạn đưa ra quyết định đầu tư dựa trên phân tích chi phí và lợi nhuận.

Ví Dụ Cụ Thể

1. Định Giá Sản Phẩm:

- Doanh nghiệp: Một công ty sản xuất đồ nội thất.

- Dịch vụ: Xây dựng quy trình tính giá thành để xác định chi phí thực tế của từng sản phẩm, từ đó định giá sản phẩm phù hợp.

2. Quản Lý Chi Phí:

- Doanh nghiệp: Một nhà máy sản xuất đồ điện tử.

- Dịch vụ: Tinh chỉnh quy trình tính giá thành để kiểm soát chi phí sản xuất và phát hiện các nguồn lãng phí.

3. Quyết Định Kinh Doanh:

- Doanh nghiệp: Một công ty chế biến thực phẩm.

- Dịch vụ: Xây dựng quy trình tính giá thành để phân tích lợi nhuận và đưa ra quyết định về việc mở rộng dòng sản phẩm mới.

Sử dụng dịch vụ xây dựng quy trình tính giá thành giúp doanh nghiệp có cái nhìn rõ ràng hơn về chi phí sản xuất, từ đó nâng cao khả năng quản lý tài chính, cải thiện hiệu quả sản xuất, và tối ưu hóa lợi nhuận.