Sai lệch doanh thu và công nợ thường bắt nguồn từ việc ghi sổ không theo một chuẩn thống nhất. Khi chứng từ bán hàng được xử lý rời rạc, số liệu kế toán dễ phát sinh chênh lệch giữa các kỳ và khó kiểm soát về sau. Việc xây dựng quy trình ghi sổ kế toán bán hàng rõ ràng giúp kế toán xử lý nghiệp vụ theo đúng trình tự, đảm bảo số liệu phản ánh chính xác hoạt động bán hàng. Nội dung dưới đây của IFA tập trung làm rõ từng bước của quy trình giúp doanh nghiệp chủ động kiểm soát sổ sách ngay từ đầu.

Nghiệp vụ kế toán bán hàng là gì?

Nghiệp vụ kế toán bán hàng là tập hợp các công việc kế toán phát sinh khi doanh nghiệp thực hiện hoạt động bán hàng hóa hoặc cung cấp dịch vụ. Nghiệp vụ này bao gồm việc ghi nhận doanh thu, xác định thuế liên quan, theo dõi công nợ khách hàng và phản ánh giá vốn tương ứng với hàng hóa, dịch vụ đã bán.

Mỗi nghiệp vụ bán hàng chỉ được ghi nhận khi đáp ứng đầy đủ điều kiện theo quy định kế toán và thuế. Việc ghi nhận không phụ thuộc hoàn toàn vào thời điểm thu tiền mà dựa trên bản chất giao dịch và chứng từ hợp lệ. Trong hệ thống kế toán doanh nghiệp, nghiệp vụ kế toán bán hàng có mối liên hệ trực tiếp với các phần hành khác như kế toán kho, kế toán công nợ và kế toán thuế. Dữ liệu từ nghiệp vụ này là cơ sở để lập báo cáo tài chính, theo dõi hiệu quả kinh doanh và kiểm soát nghĩa vụ thuế.

Chứng từ kế toán cần có trước khi ghi sổ bán hàng

Trước khi ghi sổ, kế toán cần rà soát và tập hợp đầy đủ chứng từ liên quan đến hoạt động bán hàng. Chứng từ là căn cứ để ghi nhận doanh thu, thuế và công nợ, đồng thời đảm bảo số liệu kế toán có tính nhất quán và hợp lệ khi thực hiện quy trình ghi sổ kế toán bán hàng.

Các chứng từ kế toán cần chuẩn bị gồm:

- Hóa đơn bán hàng hoặc hóa đơn điện tử: Thể hiện thông tin người mua, giá bán, thuế suất và thời điểm phát sinh doanh thu.

- Phiếu xuất kho: Xác nhận số lượng hàng hóa đã giao cho khách hàng, làm căn cứ ghi nhận giá vốn.

- Hợp đồng kinh tế: Áp dụng với các giao dịch có thỏa thuận trước về giá, thời điểm giao hàng và thanh toán.

- Biên bản giao nhận hàng hóa hoặc dịch vụ: Chứng minh việc hoàn thành nghĩa vụ bán hàng theo thỏa thuận.

- Chứng từ thanh toán: Bao gồm phiếu thu, ủy nhiệm chi hoặc sao kê ngân hàng để theo dõi tình trạng thu tiền và công nợ.

Quy trình ghi sổ kế toán bán hàng

Việc ghi sổ bán hàng cần được thực hiện theo một trình tự thống nhất để đảm bảo doanh thu, thuế và công nợ được phản ánh chính xác. Quy trình chuẩn giúp kế toán kiểm soát nghiệp vụ phát sinh và hạn chế sai lệch số liệu giữa các kỳ.

- Kiểm tra và đối chiếu chứng từ bán hàng: Kế toán rà soát toàn bộ hóa đơn, phiếu xuất kho, hợp đồng và biên bản giao nhận. Thông tin về số lượng, đơn giá, thuế suất cần khớp nhau giữa các chứng từ.

- Ghi nhận doanh thu bán hàng: Doanh thu được ghi nhận theo đúng thời điểm phát sinh, không phụ thuộc hoàn toàn vào việc đã thu tiền hay chưa.

- Ghi nhận thuế giá trị gia tăng đầu ra: Thuế GTGT đầu ra được xác định dựa trên hóa đơn bán hàng. Kế toán cần ghi nhận riêng phần thuế để phục vụ kê khai và theo dõi nghĩa vụ thuế.

- Theo dõi công nợ phải thu khách hàng: Trường hợp bán chịu, kế toán ghi nhận chi tiết công nợ theo từng khách hàng.

- Ghi nhận giá vốn hàng bán: Căn cứ vào phiếu xuất kho và phương pháp tính giá vốn đang áp dụng, kế toán xác định chi phí tương ứng với hàng hóa hoặc dịch vụ đã bán.

Cách ghi sổ sách bán hàng theo mẫu S35-DN

Để ghi sổ bán hàng đúng quy định và dễ đối chiếu số liệu, doanh nghiệp thường sử dụng Mẫu S35-DN theo Thông tư 200/2014/TT-BTC. Mẫu sổ này dùng để ghi nhận dữ liệu bán hàng, theo dõi doanh thu, thuế và các chỉ tiêu liên quan đến hoạt động bán hàng. Việc ghi chép theo đúng mẫu giúp kế toán thực hiện quy trình ghi sổ kế toán bán hàng nhất quán và đúng chuẩn.

Cách điền thông tin trên Mẫu S35-DN:

- Cột A: Ghi ngày, tháng thực hiện ghi sổ kế toán.

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ kế toán làm căn cứ ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh liên quan đến bán hàng.

- Cột E: Ghi số hiệu tài khoản đối ứng của nghiệp vụ bán hàng.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của hàng hóa, sản phẩm hoặc dịch vụ đã bán.

- Cột 4: Ghi số thuế phải nộp tính trên doanh số bán, bao gồm thuế GTGT và các loại thuế liên quan khác.

- Cột 5: Ghi các khoản giảm trừ doanh thu như chiết khấu thương mại, giảm giá hàng bán hoặc hàng bán bị trả lại.

Doanh thu thuần được xác định bằng cách lấy số tiền bán hàng trừ đi số thuế và các khoản giảm trừ. Kết quả được sử dụng để tính giá vốn hàng bán, phản ánh chi phí của hàng hóa hoặc dịch vụ đã tiêu thụ trong kỳ. Lãi gộp được xác định bằng doanh thu thuần trừ đi giá vốn, giúp đánh giá hiệu quả của nghiệp vụ kế toán bán hàng.

Lưu ý khi ghi sổ sách bán hàng theo Mẫu S35-DN:

- Tuân thủ đúng quy định tại Thông tư 200/2014/TT-BTC.

- Ghi nhận đầy đủ, chính xác từng chỉ tiêu trên sổ.

- Đảm bảo số liệu trên sổ khớp với hóa đơn, chứng từ và hồ sơ liên quan.

Các sơ đồ quy trình bán hàng doanh nghiệp

Để việc ghi nhận doanh thu và công nợ được thống nhất giữa các bộ phận, nhiều doanh nghiệp xây dựng sơ đồ quy trình bán hàng theo từng luồng nghiệp vụ. Các sơ đồ này giúp kế toán, bán hàng, kho và thủ quỹ hiểu rõ vai trò của mình trong quy trình ghi sổ kế toán bán hàng, đồng thời hạn chế chồng chéo khi xử lý chứng từ. Dưới đây là ba sơ đồ quy trình kế toán bán hàng thường gặp trong doanh nghiệp.

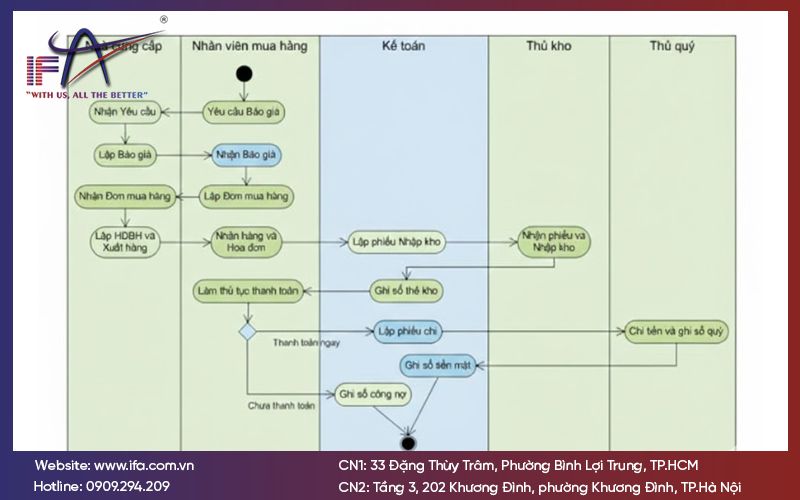

Sơ đồ kế toán mua hàng và công nợ phải trả

Đây là sơ đồ mô tả quy trình xử lý nghiệp vụ mua hàng và theo dõi công nợ phải trả nhà cung cấp. Sơ đồ này được sử dụng để kiểm soát chi phí đầu vào và thời điểm phát sinh nghĩa vụ thanh toán. Quy trình thường bắt đầu từ bộ phận mua hàng tiếp nhận yêu cầu, lập và nhận báo giá, sau đó phát hành đơn mua hàng. Khi hàng hóa được giao, kế toán phối hợp với thủ kho lập phiếu nhập kho và ghi sổ kho.

Tùy theo hình thức thanh toán, nghiệp vụ sẽ rẽ theo hai nhánh. Trường hợp thanh toán ngay, kế toán lập phiếu chi, thủ quỹ thực hiện chi tiền và ghi sổ quỹ. Trường hợp chưa thanh toán, kế toán ghi nhận công nợ phải trả để theo dõi. Sơ đồ này giúp doanh nghiệp kiểm soát tốt chi phí đầu vào và đảm bảo số liệu mua hàng khớp với công nợ.

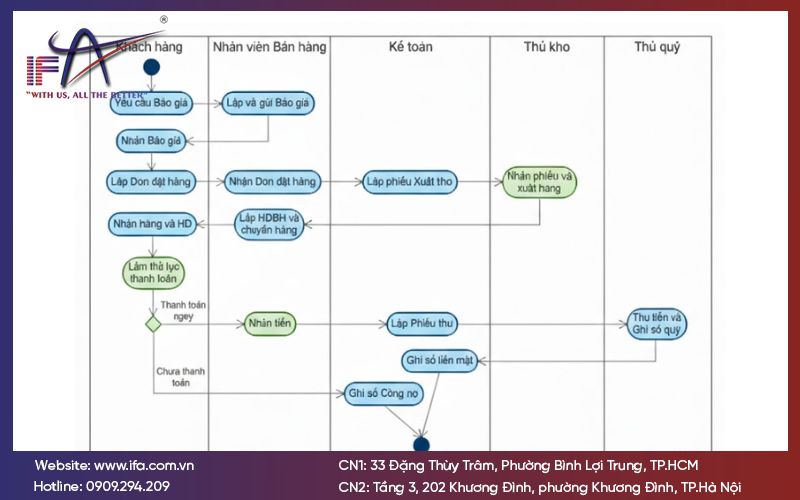

Sơ đồ kế toán bán hàng và công nợ phải thu

Sơ đồ này phản ánh toàn bộ quá trình bán hàng từ khi tiếp nhận yêu cầu của khách hàng đến khi thu tiền hoặc ghi nhận công nợ. Mục đích chính là làm rõ mối liên hệ giữa bán hàng, xuất kho, lập hóa đơn và theo dõi công nợ phải thu. Quy trình bắt đầu từ việc khách hàng yêu cầu báo giá, nhân viên bán hàng lập và gửi báo giá, sau đó tiếp nhận đơn đặt hàng. Kế toán căn cứ đơn hàng để lập phiếu xuất kho, phối hợp với thủ kho xuất hàng và lập hóa đơn bán hàng.

Sau khi giao hàng, nghiệp vụ được phân thành hai hướng. Nếu khách hàng thanh toán ngay, kế toán lập phiếu thu, thủ quỹ thu tiền và ghi sổ quỹ. Nếu khách hàng chưa thanh toán, kế toán ghi nhận công nợ phải thu để theo dõi. Sơ đồ này giúp nghiệp vụ kế toán bán hàng được xử lý mạch lạc, đảm bảo doanh thu và công nợ được phản ánh đúng kỳ.

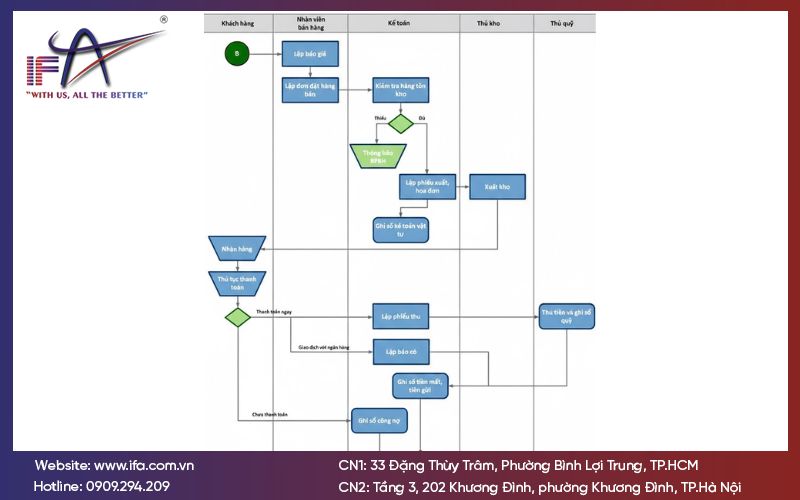

Sơ đồ quy trình bán hàng kết hợp ghi sổ kế toán

Sơ đồ này thể hiện đầy đủ luồng nghiệp vụ từ bán hàng đến ghi sổ kế toán chi tiết. Sau khi lập báo giá và đơn đặt hàng, kế toán kiểm tra tồn kho để xác nhận khả năng giao hàng. Nếu đủ hàng, kế toán lập phiếu xuất kho và hóa đơn, thủ kho thực hiện xuất hàng cho khách.

Song song với đó, kế toán ghi sổ kế toán vật tư, doanh thu và giá vốn. Về thanh toán, nếu khách hàng trả ngay, kế toán lập phiếu thu hoặc báo có ngân hàng để ghi sổ tiền mặt, tiền gửi. Nếu chưa thanh toán, công nợ phải thu được ghi nhận và theo dõi riêng. Sơ đồ này giúp doanh nghiệp liên kết chặt chẽ giữa bán hàng, kho và kế toán trong quy trình ghi sổ kế toán bán hàng.

Lưu ý khi thực hiện quy trình ghi sổ kế toán bán hàng

- Ghi nhận doanh thu đúng thời điểm theo bản chất nghiệp vụ bán hàng.

- Chỉ ghi sổ khi có đầy đủ chứng từ hợp lệ, hợp pháp.

- Đảm bảo số liệu trên sổ khớp với hóa đơn, phiếu xuất kho và hợp đồng.

- Theo dõi công nợ phải thu chi tiết theo từng khách hàng.

- Đối chiếu định kỳ giữa sổ doanh thu, sổ công nợ và sổ kho.

- Ghi nhận đầy đủ giá vốn hàng bán tương ứng với doanh thu phát sinh.

- Lưu trữ sổ sách và chứng từ khoa học, dễ kiểm tra và đối chiếu.

Kết luận

Việc xây dựng và thực hiện đúng quy trình ghi sổ kế toán bán hàng giúp doanh nghiệp kiểm soát chặt chẽ doanh thu, công nợ và giá vốn phát sinh trong kỳ. Khi nghiệp vụ bán hàng được ghi nhận đúng trình tự, sổ sách kế toán sẽ phản ánh chính xác hoạt động kinh doanh và giảm rủi ro sai lệch số liệu.

Bên cạnh việc tuân thủ quy định kế toán, doanh nghiệp cần duy trì sự nhất quán giữa chứng từ và sổ sách, đồng thời theo dõi công nợ và dòng tiền thường xuyên. Nếu bạn đang cần rà soát lại quy trình ghi sổ, chuẩn hóa nghiệp vụ kế toán bán hàng hoặc tìm giải pháp hỗ trợ phù hợp, IFA sẵn sàng đồng hành và tư vấn theo nhu cầu thực tế của doanh nghiệp.

Công ty TNHH Kiểm Toán Tư Vấn IFA

- Trụ sở chính: Tầng 2, Tòa nhà Minh Khang, 120A Trần Kế Xương, Phường Cầu Kiệu, TP. HCM

- Văn phòng TPHCM: 33 Đặng Thùy Trâm, Phường Bình Lợi Trung, TP.HCM, Việt Nam

- Email: info@ifa.com.vn

- Hotline: 0909.294.209 – (028) 3622 2162

- Văn phòng Hà Nội: Tầng 3, 202 Khương Đình, phường Khương Đình, Thành phố Hà Nội, Việt Nam

- Hotline: 0909.294.209 - (024).3209 9066

- Email: hanoi@ifa.com.vn

- Website: Ifa.com.vn

- Fanpage: https://www.facebook.com/kiemtoanifa

- X: https://x.com/kiemtoanifa