COA trong kế toán là gì? COA là sơ đồ tài khoản kế toán dùng để tổ chức và mã hóa toàn bộ tài khoản kế toán theo một cấu trúc thống nhất, giúp doanh nghiệp ghi nhận và đọc hiểu số liệu tài chính rõ ràng hơn. Hiểu rõ hệ thống tài khoản kế toán giúp doanh nghiệp ghi nhận giao dịch rõ ràng và duy trì dữ liệu tài chính nhất quán. Khi hệ thống này được thiết lập đúng, doanh nghiệp dễ dàng phân tích số liệu và đưa ra quyết định dựa trên thông tin minh bạch. Bài viết do IFA tổng hợp sẽ giúp bạn hiểu bản chất COA và cách các tài khoản được trình bày trong biểu đồ tài khoản, từ đó hỗ trợ bạn định hình hệ thống phù hợp cho doanh nghiệp của mình.

COA trong kế toán là gì?

COA (Chart of Accounts) là sơ đồ tài khoản kế toán cho phép sắp xếp toàn bộ tài khoản kế toán theo một cấu trúc thống nhất, giúp việc ghi nhận các giao dịch trở nên rõ ràng và chính xác. Đây là danh mục thể hiện cách phân loại tài sản, nợ phải trả, nguồn vốn, doanh thu và chi phí theo chuẩn nội bộ của doanh nghiệp. Khi COA được thiết kế khoa học, kế toán có thể dễ dàng truy xuất số liệu, đối chiếu chứng từ và hạn chế sai sót trong quá trình hạch toán.

Cấu trúc biểu đồ tài khoản COA

Cấu trúc của biểu đồ tài khoản COA giúp doanh nghiệp sắp xếp toàn bộ tài khoản kế toán theo một trật tự rõ ràng. Nhờ cấu trúc này, việc ghi chép, đối chiếu và lập báo cáo tài chính luôn nhất quán. Dưới đây là cấu trúc phổ biến của một biểu đồ tài khoản kế toán.

Danh mục tài khoản (Account Categories)

Ở cấp cao nhất, COA được chia thành 5 nhóm chính. Mỗi nhóm đại diện cho một loại hoạt động tài chính khác nhau:

- Tài sản (Assets): Ghi nhận những gì doanh nghiệp đang sở hữu. Ví dụ: tiền mặt, tiền gửi, khoản phải thu, hàng tồn kho, tài sản cố định.

- Nợ phải trả (Liabilities): Theo dõi những gì doanh nghiệp đang nợ. Ví dụ: khoản vay, phải trả nhà cung cấp, thuế phải nộp.

- Vốn chủ sở hữu (Equity): Phản ánh phần thuộc về chủ sở hữu. Ví dụ: vốn góp, lợi nhuận giữ lại.

- Doanh thu (Revenue): Ghi nhận thu nhập từ bán hàng hoặc cung cấp dịch vụ.

- Chi phí (Expenses): Theo dõi những khoản chi phục vụ hoạt động kinh doanh. Ví dụ: chi phí lương, thuê văn phòng, điện nước.

Đánh số tài khoản (Account Numbering)

Hệ thống tài khoản kế toán được đánh số từ 3 đến 4 chữ số, giúp phân loại và tổ chức thông tin tài chính một cách rõ ràng và hợp lý. Mỗi tài khoản được gán một mã số cụ thể, đảm bảo dễ dàng nhận diện và theo dõi khi cần thiết. Cấu trúc đánh số này không chỉ hỗ trợ ghi chép chính xác mà còn giúp doanh nghiệp mở rộng tài khoản phụ để theo dõi chi tiết hơn khi cần.

|

Nhóm tài khoản |

Dải số |

Ví dụ |

|

Tài sản |

1xx – 2xx |

111, 131, 211 |

|

Nợ phải trả |

3xx |

311, 331 |

|

Vốn chủ sở hữu |

4xx |

411, 421 |

|

Doanh thu |

5xx |

511 |

|

Chi phí |

6xx – 8xx |

641, 642, 821 |

|

Xác định kết quả |

9xx |

911 |

Tài khoản phụ (Sub-accounts)

Trong hệ thống tài khoản kế toán, các tài khoản chính có thể được mở rộng thành các tài khoản phụ để theo dõi chi tiết hơn về các khoản mục cụ thể. Tài khoản phụ giúp kế toán ghi nhận rõ ràng hơn những giao dịch phát sinh trong từng lĩnh vực, bộ phận hoặc dự án, từ đó hỗ trợ việc kiểm soát tài chính chính xác hơn.

Ví dụ với tài khoản 111 – Tiền mặt:

- 1111 – Tiền mặt VNĐ

- 1112 – Tiền mặt ngoại tệ

Tính linh hoạt và khả năng tùy chỉnh

Doanh nghiệp có thể điều chỉnh hệ thống tài khoản kế toán để phù hợp với đặc thù kinh doanh của mình, tuy nhiên, phải tuân thủ theo quy định của Bộ Tài chính. Theo Thông tư 99/2025/TT-BTC (thay thế Thông tư 200/2014/TT-BTC từ năm 2026), doanh nghiệp có thể mở rộng tài khoản cấp 2, 3, 4 để phù hợp với hoạt động kinh doanh, miễn là không thay đổi bản chất, số hiệu và nội dung các tài khoản cấp 1, cấp 2 chính.

Ví dụ với tài khoản 1521 - Nguyên vật liệu chính (gỗ, sơn, keo):

- 15211 – Gỗ

- 15212 – Sơn

- 15213 – Keo

Sơ đồ tài khoản chữ T của một số loại tài khoản kế toán doanh nghiệp

Sơ đồ tài khoản chữ T là phương pháp phổ biến trong kế toán để ghi nhận và theo dõi các giao dịch tài chính. Mỗi tài khoản được phân thành hai bên: bên Nợ (Debit) và bên Có (Credit), giúp kế toán dễ dàng phân biệt và theo dõi các khoản tăng giảm của từng tài khoản. Cấu trúc này giúp việc kiểm soát và đối chiếu số liệu trở nên rõ ràng và minh bạch, đồng thời hỗ trợ quá trình lập báo cáo tài chính chính xác. Dưới đây là sơ đồ tài khoản chữ T của một số tài khoản kế toán phổ biến trong doanh nghiệp.

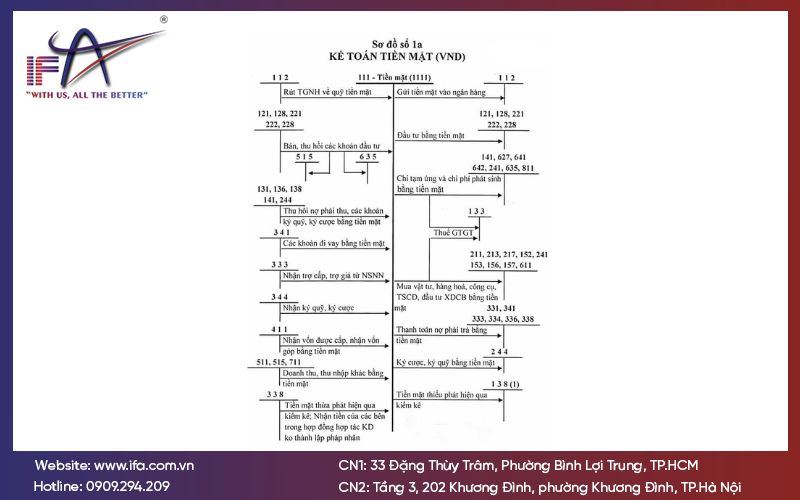

Tài khoản 111 - Tiền mặt

Tài khoản 111 – Tiền mặt được sử dụng để ghi nhận số tiền mặt mà doanh nghiệp đang sở hữu, cùng với các khoản tương đương tiền mặt như tiền gửi ngân hàng có thể rút ngay, chứng từ thanh toán, và các tài sản dễ dàng chuyển đổi thành tiền mặt. Tài khoản này giúp kế toán theo dõi dòng tiền mặt vào và ra của doanh nghiệp một cách chính xác và dễ dàng.

Ví dụ: Tiền mặt trong quỹ kinh doanh, tiền mặt trong tài khoản ngân hàng, cổ phiếu tiền mặt, và các loại chứng từ thanh toán khác như séc và hối phiếu.

Dưới đây là sơ đồ chữ T của Tài khoản 111 theo quy định của thông tư 200/2014/TT-BTC:

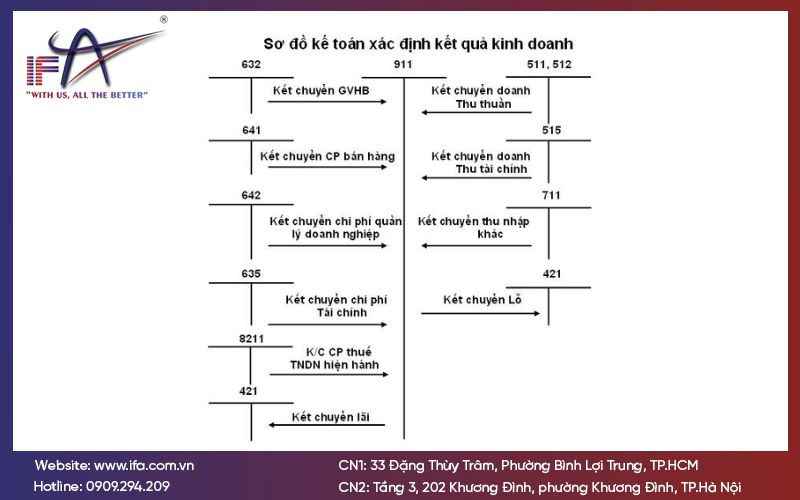

Tài khoản 911 - Xác định kết quả kinh doanh

Căn cứ theo điểm a, khoản 1, Điều 96 của Thông tư 200/2014/TT-BTC quy định:

Tài khoản 911 dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

- Kết quả hoạt động sản xuất, kinh doanh;

- Kết quả hoạt động tài chính;

- Kết quả hoạt động khác.

Dưới đây là sơ đồ chữ T của Tài khoản 911 theo quy định của thông tư 200/2014/TT-BTC:

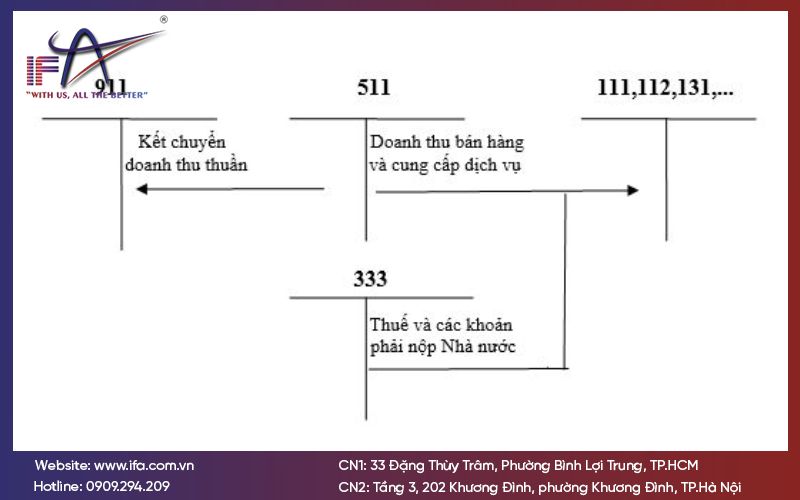

Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ được sử dụng để ghi nhận doanh thu thu được từ việc bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng. Đây là khoản thu chính của doanh nghiệp từ các hoạt động kinh doanh hàng ngày. Tài khoản này phản ánh tổng giá trị doanh thu bán hàng và cung cấp dịch vụ, giúp kế toán theo dõi doanh thu theo từng kỳ kế toán.

Khi có giao dịch bán hàng hoặc cung cấp dịch vụ, tài khoản 511 sẽ được ghi nhận doanh thu, và khi có khoản giảm giá hoặc chiết khấu, tài khoản này cũng sẽ được điều chỉnh để phản ánh chính xác giá trị doanh thu thực tế.

Dưới đây là sơ đồ chữ T của Tài khoản 511 theo quy định của thông tư 200/2014/TT-BTC:

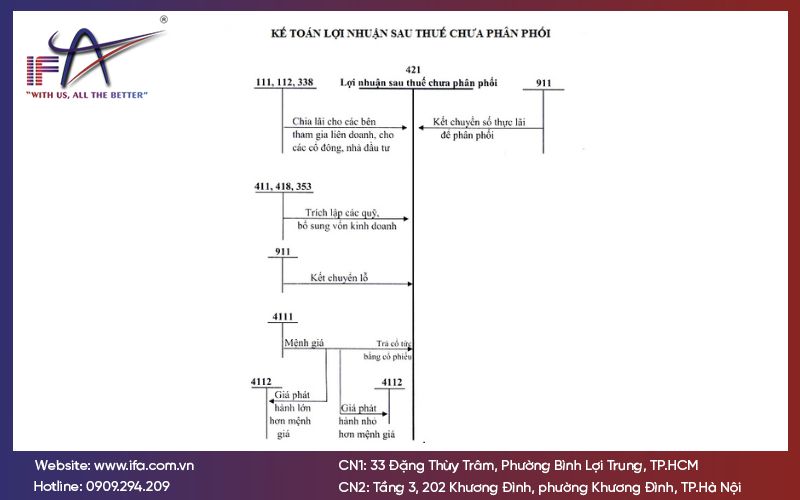

Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối được sử dụng để ghi nhận lợi nhuận sau thuế mà doanh nghiệp chưa phân phối, tức là lợi nhuận giữ lại trong doanh nghiệp sau khi đã trừ các khoản chi phí và thuế phải nộp. Lợi nhuận này có thể được sử dụng để tái đầu tư vào hoạt động sản xuất kinh doanh hoặc phân phối vào các quỹ khác như quỹ khen thưởng, phúc lợi.

Khi doanh nghiệp quyết định phân phối lợi nhuận cho các cổ đông hoặc dùng để tái đầu tư, số dư trong tài khoản 421 sẽ được chuyển sang các tài khoản khác tương ứng.

Dưới đây là sơ đồ chữ T của Tài khoản 421 theo quy định của thông tư 200/2014/TT-BTC:

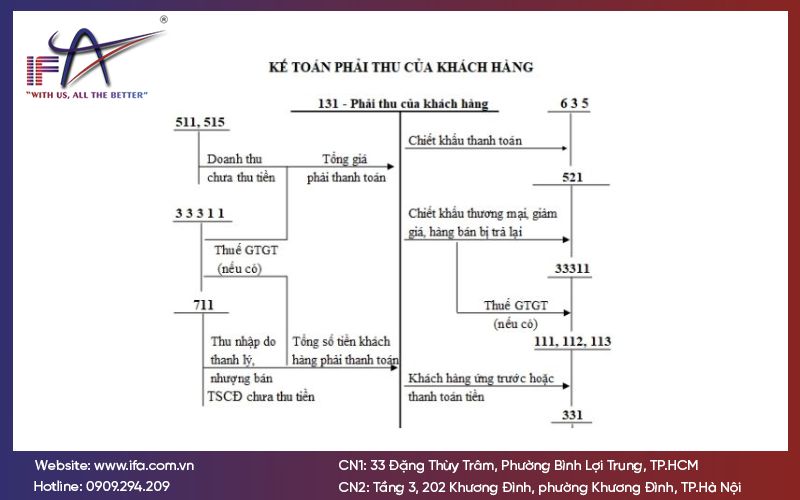

Tài khoản 131 - Phải thu khách hàng

Tài khoản 131 được sử dụng để ghi nhận các khoản phải thu từ khách hàng, bao gồm các khoản mà doanh nghiệp đã bán hàng hoặc cung cấp dịch vụ nhưng chưa nhận được thanh toán. Khi khách hàng thanh toán, số tiền tương ứng sẽ được chuyển từ tài khoản 131 sang tài khoản tiền mặt hoặc tài khoản ngân hàng.

Số dư của tài khoản 131 phản ánh tổng giá trị các khoản phải thu từ khách hàng tại một thời điểm nhất định. Tài khoản này giúp doanh nghiệp theo dõi công nợ và quản lý việc thu hồi các khoản phải thu hiệu quả.

Dưới đây là sơ đồ chữ T của Tài khoản 131 theo quy định của thông tư 200/2014/TT-BTC:

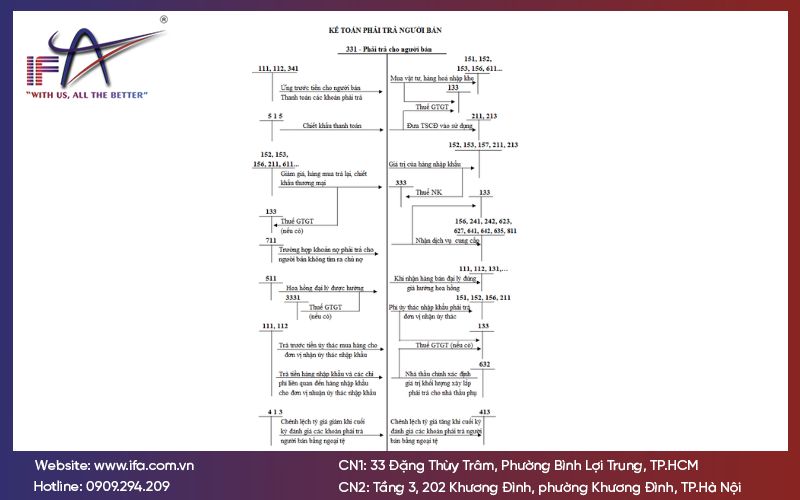

Tài khoản 331 - Phải trả người bán

Tài khoản 331 – Phải trả người bán được sử dụng để ghi nhận các khoản nợ mà doanh nghiệp phải trả cho người bán đối với các hàng hóa hoặc dịch vụ đã mua nhưng chưa thanh toán. Đây là tài khoản phản ánh các nghĩa vụ tài chính của doanh nghiệp đối với các nhà cung cấp, giúp theo dõi và quản lý các khoản phải trả phát sinh trong quá trình hoạt động kinh doanh.

Khi doanh nghiệp thanh toán cho nhà cung cấp, số tiền tương ứng sẽ được chuyển từ tài khoản 331 sang tài khoản tiền mặt hoặc tài khoản ngân hàng.

Dưới đây là sơ đồ chữ T của Tài khoản 331 theo quy định của thông tư 200/2014/TT-BTC:

Tài khoản 211 - Tài sản cố định hữu hình

Tài khoản 211 – Tài sản cố định hữu hình được sử dụng để ghi nhận các tài sản cố định hữu hình mà doanh nghiệp sở hữu và sử dụng trong hoạt động sản xuất, kinh doanh, có thời gian sử dụng trên 1 năm. Các tài sản này bao gồm máy móc, thiết bị, nhà xưởng, phương tiện vận tải và các tài sản vật chất khác.

Khi doanh nghiệp mua mới hoặc nhận tài sản cố định hữu hình, tài khoản này sẽ được ghi nhận với giá trị tài sản. Khi tài sản bị hao mòn hoặc thanh lý, tài khoản này sẽ được điều chỉnh.

Dưới đây là sơ đồ chữ T của Tài khoản 211 theo quy định của thông tư 200/2014/TT-BTC:

Tài khoản 334 - Phải trả người lao động

Tài khoản 334 – Phải trả người lao động được sử dụng để ghi nhận các khoản phải trả cho người lao động bao gồm lương, thưởng, bảo hiểm xã hội, bảo hiểm y tế, các khoản trích theo lương và các khoản phải trả khác liên quan đến người lao động. Tài khoản này phản ánh các nghĩa vụ tài chính mà doanh nghiệp cần thanh toán cho người lao động sau mỗi kỳ trả lương.

Khi doanh nghiệp thanh toán các khoản này, số tiền sẽ được chuyển từ tài khoản 334 sang tài khoản tiền mặt hoặc tài khoản ngân hàng. Tài khoản này giúp theo dõi số dư phải trả cho từng nhân viên, bộ phận hoặc toàn bộ nhân sự trong doanh nghiệp.

Dưới đây là sơ đồ chữ T của Tài khoản 334 theo quy định của thông tư 200/2014/TT-BTC:

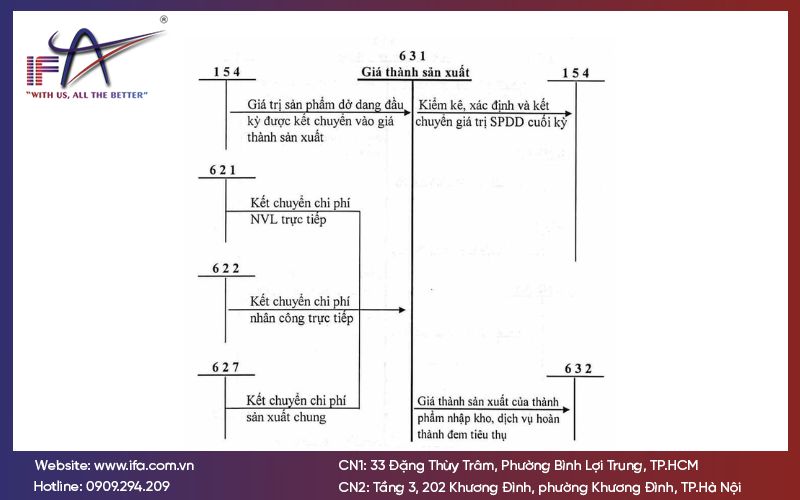

Tài khoản 631 - Giá thành sản xuất

Tài khoản 631 – Giá thành sản xuất được sử dụng để ghi nhận chi phí liên quan đến việc sản xuất hàng hóa, dịch vụ của doanh nghiệp trong một kỳ kế toán. Tài khoản này giúp doanh nghiệp theo dõi và tính toán chi phí sản xuất, bao gồm chi phí nguyên liệu, lao động trực tiếp, chi phí sản xuất chung và các chi phí khác có liên quan đến quá trình sản xuất.

Khi sản phẩm được hoàn thành, tổng giá thành sản xuất sẽ được chuyển vào tài khoản 155 - Hàng hóa hoặc 157 - Thành phẩm, tùy thuộc vào việc doanh nghiệp giữ sản phẩm trong kho hay xuất bán ngay.

Dưới đây là sơ đồ chữ T của Tài khoản 631 theo quy định của thông tư 200/2014/TT-BTC:

Ví dụ cụ thể về sơ đồ kế toán chữ T

Tài liệu kế toán về tiền mặt tại doanh nghiệp Y như sau:

Tiền mặt tồn đầu tháng: 20.000.000

Trong tháng, có các nghiệp vụ kinh tế phát sinh:

- Rút tiền từ ngân hàng nhập quỹ tiền mặt: 6.000.000

- Chi tiền mặt trả lương công nhân viên: 18.000.000

- Chi tiền mặt mua nguyên vật liệu: 3.000.000

- Bán hàng thu bằng tiền mặt: 10.000.000

- Chi tiền mặt trả nợ người bán: 4.000.000

Yêu cầu:

- Định khoản các nghiệp vụ trên

- Lập sơ đồ chữ T tài khoản tiền mặt

Định khoản các nghiệp vụ kinh tế phát sinh

- Rút tiền từ ngân hàng nhập quỹ tiền mặt

Nợ 111: 6.000.000

Có 112: 6.000.000 - Chi tiền mặt trả lương công nhân viên

Nợ 334: 18.000.000

Có 111: 18.000.000 - Chi tiền mặt mua nguyên vật liệu

Nợ 152: 3.000.000

Có 111: 3.000.000 - Bán hàng thu bằng tiền mặt

Nợ 111: 10.000.000

Có 511: 10.000.000 - Chi tiền mặt trả nợ người bán

Nợ 331: 4.000.000

Có 111: 4.000.000

Sơ đồ chữ T tài khoản 111 – Tiền mặt

|

Nợ (Debit) |

Có (Credit) |

|

Số dư đầu kỳ: 20.000.000 |

Số dư đầu kỳ: 20.000.000 |

|

(1) Rút tiền từ ngân hàng: 6.000.000 |

(2) Chi trả lương: 18.000.000 |

|

(4) Thu tiền bán hàng: 10.000.000 |

(3) Mua nguyên vật liệu: 3.000.000 |

|

(5) Chi trả nợ người bán: 4.000.000 |

|

|

Tổng phát sinh tăng: 16.000.000 |

Tổng phát sinh giảm: 25.000.000 |

|

Số dư cuối kỳ: 11.000.000 |

Kết luận

Bài viết của IFA đã giúp làm rõ COA trong kế toán là gì và gợi ý mẫu sơ đồ chữ T của một số tài khoản theo thông tư 200. Việc thiết lập biểu đồ tài khoản COA rõ ràng giúp doanh nghiệp dễ dàng theo dõi và báo cáo tài chính một cách minh bạch. Để đảm bảo hệ thống kế toán hoạt động hiệu quả, IFA cung cấp dịch vụ ghi sổ kế toán chuyên nghiệp, giúp doanh nghiệp thiết lập và tối ưu COA trong kế toán. Liên hệ ngay với IFA để được nhân viên tư vấn về dịch vụ giúp xây dựng hệ thống tài chính minh bạch và hiệu quả cho doanh nghiệp.

Công ty TNHH Kiểm Toán Tư Vấn IFA

- Trụ sở chính: Tầng 2, Tòa nhà Minh Khang, 120A Trần Kế Xương, Phường Cầu Kiệu, TP. HCM

- Văn phòng TPHCM: 33 Đặng Thùy Trâm, Phường Bình Lợi Trung, TP.HCM, Việt Nam

- Email: info@ifa.com.vn

- Hotline: 0909.294.209 – (028) 3622 2162

- Văn phòng Hà Nội: Tầng 3, 202 Khương Đình, phường Khương Đình, Thành phố Hà Nội, Việt Nam

- Hotline: 0909.294.209 - (024).3209 9066

- Email: hanoi@ifa.com.vn

- Website: Ifa.com.vn

- Fanpage: https://www.facebook.com/kiemtoanifa

- X: https://x.com/kiemtoanifa