Báo cáo tài chính giữa niên độ là gì và vì sao doanh nghiệp cần quan tâm đến loại báo cáo này? Trong quá trình hoạt động, việc theo dõi tình hình tài chính theo từng giai đoạn của niên độ báo cáo tài chính giúp doanh nghiệp kịp thời đánh giá hiệu quả kinh doanh, kiểm soát dòng tiền và đưa ra quyết định quản lý phù hợp. Bài viết dưới đây của IFA sẽ giúp bạn hiểu rõ về BCTC giữa niên độ cũng như những lưu ý quan trọng khi lập báo cáo tài chính.

Báo cáo tài chính giữa niên độ là gì?

Báo cáo tài chính giữa niên độ là báo cáo phản ánh tình hình tài chính, kết quả hoạt động kinh doanh và dòng tiền của doanh nghiệp trong một giai đoạn ngắn nằm trong niên độ báo cáo tài chính, thường được lập theo quý hoặc bán niên. Báo cáo này giúp cung cấp thông tin kịp thời về hoạt động tài chính của doanh nghiệp thay vì phải chờ đến khi kết thúc năm tài chính.

Thông qua BCTC giữa niên độ, doanh nghiệp và các bên liên quan có thể theo dõi hiệu quả kinh doanh, đánh giá tình hình tài chính và đưa ra các quyết định quản lý phù hợp. Đồng thời, việc lập báo cáo tài chính cũng giúp doanh nghiệp tuân thủ các quy định về báo cáo tài chính niên độ theo chuẩn mực kế toán và pháp luật hiện hành.

Thời điểm lập báo cáo tài chính giữa niên độ

BCTC giữa niên độ được lập trong các giai đoạn của năm tài chính nhằm phản ánh tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp trong một phần của niên độ báo cáo tài chính. Thông thường, báo cáo này được lập vào các thời điểm sau:

- Cuối các quý trong năm (trừ quý IV): Bao gồm quý I, quý II và quý III. Báo cáo được lập với số liệu lũy kế từ đầu năm đến hết kỳ báo cáo, giúp doanh nghiệp và các bên liên quan theo dõi sự biến động về tình hình tài chính trong từng giai đoạn của năm.

- Báo cáo bán niên: Phản ánh tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp trong 6 tháng đầu năm của niên độ kế toán, qua đó giúp doanh nghiệp đánh giá hiệu quả hoạt động trong nửa đầu năm tài chính.

Đối tượng bắt buộc phải lập báo cáo tài chính giữa niên độ

Theo Khoản 2, Điều 99, Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp do Bộ Tài chính ban hành, quy định về đối tượng phải lập báo cáo tài chính giữa niên độ như sau:

- Doanh nghiệp Nhà nước: Bao gồm các doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối.

- Đơn vị có lợi ích công chúng: Các tổ chức có ảnh hưởng lớn đến nhà đầu tư và thị trường tài chính cũng thuộc nhóm bắt buộc lập báo cáo tài chính.

- Các doanh nghiệp khác: Những doanh nghiệp không thuộc các nhóm trên không bắt buộc nhưng được khuyến khích lập BCTC giữa niên độ để phục vụ nhu cầu quản lý và theo dõi tình hình tài chính.

Báo cáo tài chính giữa niên độ gồm những gì?

Theo quy định về báo cáo tài chính giữa niên độ trong Thông tư 200/2014/TT-BTC, doanh nghiệp có thể lập báo cáo dưới hai hình thức: báo cáo đầy đủ hoặc báo cáo tóm lược. Tùy theo yêu cầu quản lý và quy định pháp luật, doanh nghiệp có thể lựa chọn hình thức phù hợp nhưng vẫn phải đảm bảo cung cấp các thông tin tài chính quan trọng trong kỳ báo cáo.

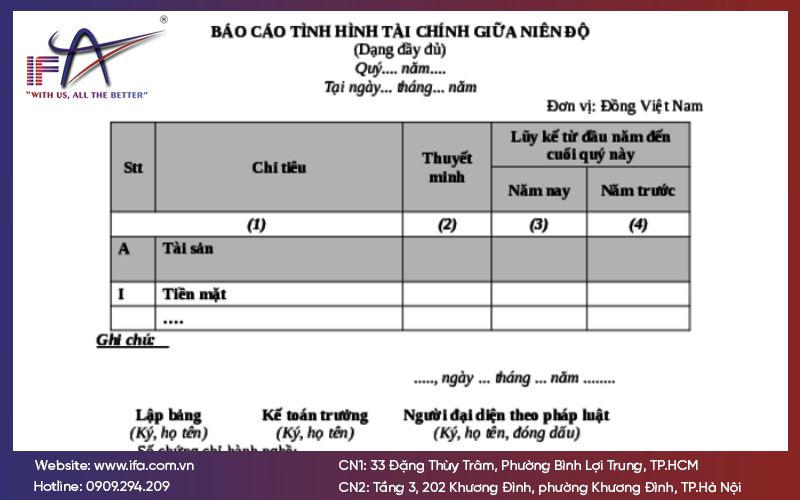

Báo cáo tài chính giữa niên độ đầy đủ

BCTC giữa niên độ đầy đủ có cấu trúc tương tự báo cáo tài chính năm và bao gồm các thành phần chính sau:

- Bảng cân đối kế toán giữa niên độ: Phản ánh tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại thời điểm lập báo cáo.

- Báo cáo kết quả hoạt động kinh doanh giữa niên độ: Thể hiện doanh thu, chi phí và lợi nhuận của doanh nghiệp trong kỳ báo cáo.

- Báo cáo lưu chuyển tiền tệ giữa niên độ: Cho biết các dòng tiền vào và ra trong kỳ, giúp đánh giá khả năng thanh toán và quản lý dòng tiền của doanh nghiệp.

- Bản thuyết minh báo cáo tài chính chọn lọc: Cung cấp các thông tin bổ sung, giải thích chi tiết về số liệu và các chính sách kế toán được áp dụng.

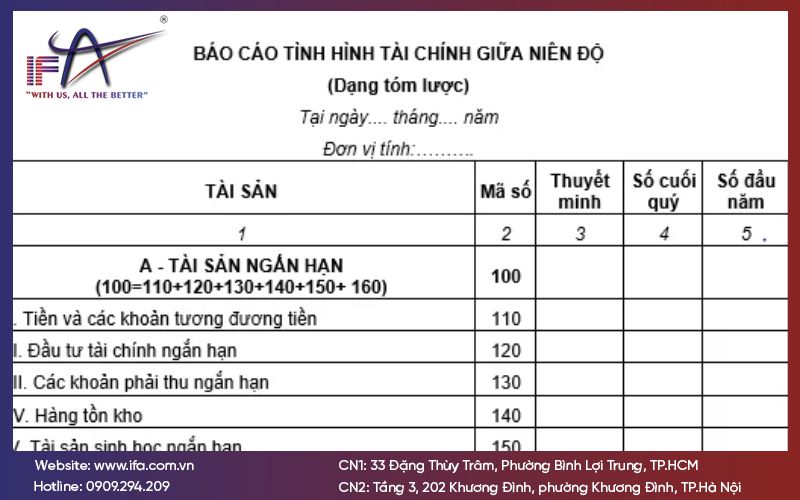

Báo cáo tài chính giữa niên độ dạng tóm lược

BCTC giữa niên độ dạng tóm lược là phiên bản rút gọn của báo cáo đầy đủ, chỉ trình bày những thông tin tài chính quan trọng trong kỳ. Báo cáo này thường bao gồm:

- Bảng cân đối kế toán tóm lược

- Báo cáo kết quả hoạt động kinh doanh tóm lược

- Báo cáo lưu chuyển tiền tệ tóm lược

- Bản thuyết minh chọn lọc về báo cáo tài chính

Hình thức báo cáo tài chính giữa niên độ tóm lược giúp doanh nghiệp tiết kiệm thời gian lập báo cáo nhưng vẫn đảm bảo cung cấp những thông tin cần thiết để đánh giá tình hình tài chính trong niên độ báo cáo tài chính.

Quy định về báo cáo tài chính giữa niên độ theo Thông tư 200

Theo Điều 101 Thông tư 200/2014/TT-BTC, thông tin trình bày trong báo cáo tài chính giữa niên độ phải đáp ứng các yêu cầu sau:

- Phản ánh trung thực và hợp lý: Thông tin trên báo cáo phải phản ánh đúng tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp.

- Đảm bảo tính đầy đủ: Báo cáo cần cung cấp đầy đủ các thông tin cần thiết để người sử dụng hiểu rõ bản chất, hình thức và rủi ro của các giao dịch hoặc sự kiện tài chính.

- Đảm bảo tính khách quan: Thông tin tài chính phải được trình bày trung lập, không thiên vị hoặc làm sai lệch mức độ ảnh hưởng của dữ liệu tài chính.

- Không có sai sót trọng yếu: Các thông tin trong báo cáo cần được lựa chọn, ghi nhận và trình bày chính xác, tránh bỏ sót các yếu tố quan trọng.

- Thông tin phải phù hợp với mục đích sử dụng: Dữ liệu tài chính cần giúp người sử dụng BCTC giữa niên độ phân tích, dự đoán và đưa ra các quyết định kinh tế phù hợp.

- Có thể kiểm chứng, kịp thời và dễ hiểu: Thông tin phải được cung cấp đúng thời điểm, có thể kiểm tra đối chiếu và được trình bày rõ ràng để người đọc dễ dàng tiếp cận.

- Đảm bảo tính nhất quán và khả năng so sánh: Thông tin tài chính cần được trình bày nhất quán giữa các kỳ kế toán trong niên độ báo cáo tài chính, đồng thời có thể so sánh giữa các doanh nghiệp với nhau.

Doanh nghiệp có công ty con cần lưu ý gì khi lập báo cáo tài chính giữa niên độ

Khi lập báo cáo tài chính, các doanh nghiệp có công ty con cần chú ý một số vấn đề quan trọng để đảm bảo số liệu chính xác và tuân thủ quy định kế toán:

Lập báo cáo tài chính hợp nhất giữa niên độ

Doanh nghiệp là công ty mẹ cần tổng hợp số liệu từ công ty mẹ và các công ty con để lập báo cáo tài chính hợp nhất giữa niên độ, nhằm phản ánh đầy đủ tình hình tài chính của toàn bộ nhóm doanh nghiệp.

Đồng nhất chính sách kế toán giữa các công ty

Các công ty trong cùng tập đoàn cần áp dụng chính sách và phương pháp kế toán thống nhất để đảm bảo số liệu được trình bày nhất quán trong niên độ báo cáo tài chính.

Loại trừ các giao dịch nội bộ

Các khoản doanh thu, chi phí, công nợ hoặc giao dịch phát sinh giữa công ty mẹ và công ty con phải được loại trừ khi hợp nhất báo cáo, tránh ghi nhận trùng lặp.

Đảm bảo thời điểm lập báo cáo thống nhất

Công ty mẹ và các công ty con cần lập báo cáo tài chính giữa niên độ cùng thời điểm để thuận lợi cho việc tổng hợp và hợp nhất số liệu.

Kiểm tra và đối chiếu số liệu trước khi hợp nhất

Trước khi lập BCTC giữa niên độ doanh nghiệp cần rà soát và đối chiếu các khoản mục quan trọng như doanh thu, chi phí, công nợ và dòng tiền để đảm bảo số liệu chính xác.

Những lưu ý quan trọng khi lập báo cáo tài chính giữa niên độ

Khi lập BCTC giữa niên độ doanh nghiệp cần chú ý một số vấn đề quan trọng để đảm bảo số liệu chính xác, minh bạch và tuân thủ đúng quy định về báo cáo tài. Một số lưu ý cần quan tâm bao gồm:

Đảm bảo tính chính xác và trung thực của số liệu

Các thông tin trong báo cáo tài chính phải được ghi nhận dựa trên chứng từ hợp lệ và phản ánh đúng tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ.

Áp dụng nhất quán chính sách kế toán

Doanh nghiệp cần sử dụng các chính sách và phương pháp kế toán giống với báo cáo tài chính năm để đảm bảo tính nhất quán và giúp so sánh số liệu giữa các kỳ trong niên độ báo cáo tài chính.

Trình bày số liệu theo nguyên tắc lũy kế

Thông thường, BCTC giữa niên độ được lập theo phương pháp lũy kế từ đầu năm đến cuối kỳ báo cáo, giúp phản ánh đầy đủ tình hình hoạt động của doanh nghiệp trong từng giai đoạn của năm tài chính.

Rà soát và đối chiếu số liệu trước khi công bố

Trước khi hoàn thiện báo cáo tài chính doanh nghiệp cần kiểm tra và đối chiếu các khoản mục quan trọng như doanh thu, chi phí, công nợ và dòng tiền để hạn chế sai sót.

Tuân thủ đầy đủ quy định pháp luật

Việc lập và trình bày BCTC giữa niên độ phải tuân thủ các quy định trong Thông tư 200/2014/TT-BTC và các chuẩn mực kế toán liên quan. Điều này giúp doanh nghiệp tránh rủi ro pháp lý và đảm bảo tính minh bạch trong báo cáo tài chính.

Dịch vụ làm báo cáo tài chính giữa niên độ chuyên nghiệp tại IFA

IFA là đơn vị chuyên cung cấp các dịch vụ kế toán, thuế và tư vấn tài chính cho doanh nghiệp, hỗ trợ doanh nghiệp xây dựng hệ thống kế toán minh bạch và tuân thủ đúng quy định pháp luật. Với đội ngũ chuyên gia nhiều kinh nghiệm trong lĩnh vực kế toán - tài chính, Chúng tôi đã đồng hành cùng nhiều doanh nghiệp trong việc lập BCTC giữa niên độ, báo cáo tài chính năm và các dịch vụ kế toán liên quan.

Lợi ích khi sử dụng dịch vụ tại IFA

- Đảm bảo đúng quy định pháp luật: Báo cáo được thực hiện theo đúng quy định về báo cáo tài chính và các chuẩn mực kế toán hiện hành.

- Kiểm tra và rà soát số liệu kỹ lưỡng: Đội ngũ chuyên gia của IFA hỗ trợ kiểm tra chứng từ, đối chiếu số liệu để đảm bảo tính chính xác của báo cáo tài chính.

- Tiết kiệm thời gian và chi phí: Doanh nghiệp không cần bố trí nhiều nhân sự nội bộ cho việc lập báo cáo tài chính.

- Tư vấn tài chính - kế toán chuyên sâu: Hỗ trợ doanh nghiệp đánh giá tình hình tài chính trong niên độ báo cáo tài chính và đưa ra giải pháp quản lý hiệu quả.

Với kinh nghiệm và sự am hiểu sâu về hệ thống kế toán doanh nghiệp, IFA cam kết mang đến dịch vụ làm báo cáo tài chính chuyên nghiệp, giúp doanh nghiệp đảm bảo số liệu minh bạch, hạn chế rủi ro và đáp ứng đầy đủ các yêu cầu quản lý tài chính.

Kết luận

Hy vọng qua bài viết trên, bạn đã hiểu rõ báo cáo tài chính giữa niên độ là gì, thời điểm lập cũng như các quy định quan trọng doanh nghiệp cần tuân thủ. Nếu doanh nghiệp của bạn cần hỗ trợ lập báo cáo tài chính nhanh chóng và đúng quy định, IFA luôn sẵn sàng đồng hành với dịch vụ kế toán chuyên nghiệp, giúp đảm bảo số liệu chính xác và tối ưu hiệu quả quản lý tài chính.

Công ty TNHH Kiểm Toán Tư Vấn IFA

- Trụ sở chính: Tầng 2, Tòa nhà Minh Khang, 120A Trần Kế Xương, Phường Cầu Kiệu, TP. HCM

- Văn phòng TPHCM: 33 Đặng Thùy Trâm, Phường Bình Lợi Trung, TP.HCM, Việt Nam

- Email: info@ifa.com.vn

- Hotline: 0909.294.209 – (028) 3622 2162

- Văn phòng Hà Nội: Tầng 3, 202 Khương Đình, phường Khương Đình, Thành phố Hà Nội, Việt Nam

- Hotline: 0909.294.209 - (024).3209 9066

- Email: hanoi@ifa.com.vn

- Website: Ifa.com.vn

- Fanpage: https://www.facebook.com/kiemtoanifa

- X: https://x.com/kiemtoanifa